Biên an toàn là gì? Nguyên tắc cốt lõi của đầu tư giá trị

Biên an toàn là nguyên tắc cốt lõi của đầu tư giá trị: mua cổ phiếu thấp hơn đáng kể so với giá trị nội tại để giảm rủi ro và bảo toàn vốn.

Biên an toàn (Margin of Safety) là nguyên tắc cốt lõi của đầu tư giá trị. Hiểu ngắn gọn, nhà đầu tư không nên mua một doanh nghiệp ở mức giá “vừa đúng”, mà cần mua ở mức giá thấp hơn đáng kể so với giá trị nội tại để tạo vùng đệm trước sai số định giá, biến động thị trường và những rủi ro khó lường.

Benjamin Graham là người đặt nền móng cho tư duy này, sau đó Warren Buffett, Charlie Munger và Seth Klarman phát triển theo những phong cách khác nhau. Dù cách tiếp cận khác biệt, điểm chung vẫn là: lợi nhuận bền vững đến từ kỷ luật trả giá thấp hơn giá trị thực.

Biên an toàn là gì?

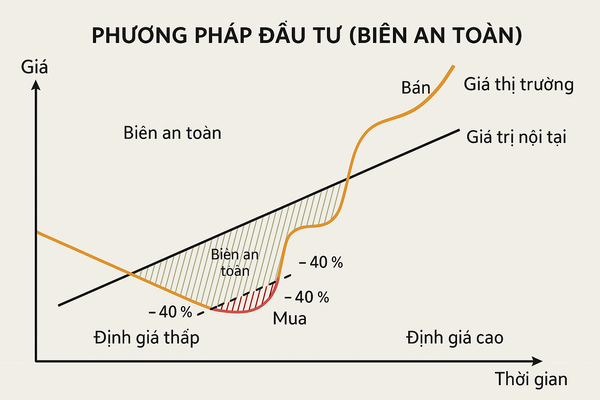

Biên an toàn là khoảng chênh lệch giữa giá trị nội tại của doanh nghiệp và giá mua của nhà đầu tư. Khoảng chênh này càng lớn, rủi ro thua lỗ vĩnh viễn càng thấp.

- Nếu một cổ phiếu được định giá nội tại khoảng 100.000 đồng/cổ phiếu,

- nhà đầu tư giá trị thường không mua ở mức 95.000–100.000 đồng,

- mà sẽ chờ mức giá thấp hơn đáng kể, ví dụ 70.000–80.000 đồng.

Khoảng cách đó chính là “vùng đệm” bảo vệ nhà đầu tư khi dự báo sai, doanh nghiệp gặp khó khăn ngắn hạn hoặc thị trường biến động mạnh hơn kỳ vọng.

Vì sao biên an toàn quan trọng trong đầu tư?

Thị trường luôn chứa đựng sự bất định. Ngay cả khi phân tích kỹ, nhà đầu tư vẫn có thể sai ở một trong các điểm sau:

- dự báo tăng trưởng quá lạc quan,

- đánh giá thấp rủi ro chu kỳ ngành,

- bỏ sót vấn đề về quản trị, đòn bẩy hoặc dòng tiền,

- không lường trước các cú sốc vĩ mô.

Biên an toàn giúp giảm tác động của những sai số này. Khi mua đủ rẻ, nhà đầu tư không cần mọi thứ diễn ra hoàn hảo mới có thể đạt kết quả tốt.

Một quyết định đầu tư tốt không phải là quyết định phụ thuộc vào kịch bản hoàn hảo, mà là quyết định vẫn ổn ngay cả khi một phần giả định ban đầu bị sai.

Benjamin Graham: mua rẻ hơn giá trị tài sản

Benjamin Graham xem biên an toàn là nền móng của đầu tư. Ông thường định giá doanh nghiệp dựa trên tài sản và lợi nhuận hiện hữu, với giả định khá bảo thủ về tăng trưởng.

Cách tiếp cận nổi tiếng của Graham là tìm các doanh nghiệp giao dịch dưới giá trị tài sản lưu động ròng (Net Current Asset Value - NCAV), tức là giá trị tài sản ngắn hạn trừ toàn bộ nợ phải trả. Trong nhiều trường hợp, ông chỉ mua khi thị giá thấp hơn đáng kể so với giá trị thanh lý bảo thủ này.

Đặc điểm của phong cách Graham:

- ưu tiên doanh nghiệp có bảng cân đối kế toán lành mạnh,

- P/E thấp, P/B thấp, nợ không quá cao,

- đa dạng hóa nhiều mã để giảm rủi ro sai số từng trường hợp.

Đây là trường phái đầu tư nhấn mạnh sự rẻ rõ ràng trên số liệu, phù hợp khi thị trường xuất hiện nhiều doanh nghiệp bị định giá thấp sâu.

Warren Buffett: mua doanh nghiệp tốt với giá hợp lý

Buffett khởi đầu từ tư duy của Graham nhưng sau đó mở rộng khái niệm biên an toàn. Thay vì chỉ nhìn vào tài sản hữu hình, ông tập trung nhiều hơn vào khả năng tạo dòng tiền trong tương lai của doanh nghiệp.

Với Buffett, giá trị nội tại là giá trị hiện tại của dòng tiền mà doanh nghiệp có thể tạo ra trong suốt vòng đời hoạt động. Vì vậy, ông sẵn sàng trả mức giá cao hơn Graham cho những doanh nghiệp có:

- lợi thế cạnh tranh bền vững,

- khả năng tăng trưởng ổn định,

- ban lãnh đạo tốt,

- khả năng sinh lời cao trên vốn.

Tuy nhiên, Buffett vẫn chỉ hành động khi giá thị trường thấp hơn đáng kể so với giá trị mà ông ước tính. Nói cách khác, chất lượng doanh nghiệp không thay thế cho biên an toàn; nó chỉ giúp nhà đầu tư tin tưởng hơn vào giá trị nội tại.

Charlie Munger: biên an toàn không chỉ đến từ giá rẻ

Charlie Munger bổ sung một lớp tư duy rất quan trọng: một doanh nghiệp tuyệt vời tự thân cũng tạo ra thêm an toàn. Nếu công ty có thương hiệu mạnh, vị thế cạnh tranh tốt, khả năng tăng giá bán và dòng tiền bền vững, rủi ro mất vốn dài hạn sẽ thấp hơn so với một doanh nghiệp yếu nhưng chỉ “rẻ trên giấy”.

Điều đó không có nghĩa là có thể mua ở bất kỳ mức giá nào. Munger vẫn nhấn mạnh phải mua với giá hợp lý. Nhưng ông cho rằng:

- mua doanh nghiệp tốt ở giá hợp lý thường an toàn hơn

- so với mua doanh nghiệp trung bình ở giá cực rẻ nhưng đầy rủi ro.

Đây là lý do nhiều nhà đầu tư hiện đại kết hợp cả định lượng và định tính khi đánh giá biên an toàn.

Seth Klarman: luôn giả định rằng mọi thứ có thể xấu hơn

Seth Klarman là một trong những nhà đầu tư hiện đại coi biên an toàn là nguyên tắc sống còn. Ông thường yêu cầu mức chiết khấu rất lớn so với giá trị nội tại ước tính, đôi khi lên tới 40–50% hoặc hơn, đặc biệt ở các tình huống phức tạp.

Phong cách của Klarman có vài điểm nổi bật:

- luôn định giá bảo thủ,

- xem xét kịch bản xấu nhất hoặc giá trị thanh lý,

- không ngại giữ nhiều tiền mặt khi thị trường không còn hấp dẫn,

- ưu tiên bảo toàn vốn trước khi nghĩ đến tối đa hóa lợi nhuận.

Đây là tư duy rất đáng học hỏi trong bối cảnh thị trường nhiều biến động, nhất là khi nhà đầu tư dễ bị cuốn vào sự lạc quan quá mức.

Cách áp dụng biên an toàn trong thực tế

Để áp dụng nguyên tắc này, nhà đầu tư có thể đi theo quy trình sau:

- Ước tính giá trị nội tại bằng một hoặc nhiều phương pháp như DCF, P/E so sánh, EV/EBITDA, EPV hoặc giá trị tài sản.

- Dùng giả định bảo thủ về tăng trưởng, biên lợi nhuận, chu kỳ ngành và chi phí vốn.

- Yêu cầu mức chiết khấu đủ lớn trước khi mua, thay vì mua ngay khi giá “có vẻ hợp lý”.

- Ưu tiên doanh nghiệp dễ hiểu, có mô hình kinh doanh rõ ràng và bảng cân đối lành mạnh.

- Tránh trả giá cho sự hoàn hảo, đặc biệt ở các cổ phiếu đang được thị trường hưng phấn quá mức.

Biên an toàn bao nhiêu là đủ?

Không có một tỷ lệ cố định cho mọi doanh nghiệp. Mức biên an toàn phù hợp phụ thuộc vào chất lượng doanh nghiệp, độ ổn định dòng tiền, mức độ dễ dự báo và rủi ro ngành.

- Doanh nghiệp ổn định, dễ hiểu: có thể chấp nhận biên an toàn thấp hơn.

- Doanh nghiệp chu kỳ, đòn bẩy cao, khó dự báo: cần biên an toàn lớn hơn đáng kể.

- Doanh nghiệp đang gặp vấn đề đặc biệt: cần kiểm tra kỹ xem đó là rủi ro tạm thời hay vấn đề cấu trúc.

Điểm quan trọng là không dùng một con số máy móc, mà phải gắn biên an toàn với mức độ chắc chắn trong phân tích.

Sai lầm phổ biến khi nói về biên an toàn

- Nhầm giá rẻ với biên an toàn: cổ phiếu giảm mạnh chưa chắc đã an toàn nếu giá trị nội tại cũng đang suy giảm.

- Định giá quá lạc quan: nếu mô hình quá đẹp, biên an toàn trên giấy sẽ trở nên vô nghĩa.

- Bỏ qua chất lượng doanh nghiệp: mua rất rẻ nhưng tài sản kém chất lượng hoặc lợi nhuận thiếu bền vững vẫn có thể dẫn tới thua lỗ.

- Không kiên nhẫn: nhiều nhà đầu tư biết cần biên an toàn nhưng vẫn mua sớm vì sợ bỏ lỡ cơ hội.

Kết luận

Biên an toàn không chỉ là một khái niệm trong sách đầu tư, mà là cơ chế tự bảo vệ quan trọng nhất của nhà đầu tư giá trị. Dù bạn theo Graham, Buffett, Munger hay Klarman, nguyên tắc chung vẫn không đổi: đừng mua một tài sản ở mức giá đòi hỏi mọi thứ phải diễn ra hoàn hảo.

Khi mua đủ rẻ so với giá trị nội tại, bạn tạo ra vùng đệm trước sai lầm phân tích, biến động thị trường và những cú sốc khó đoán. Trong dài hạn, chính sự kỷ luật này mới giúp nhà đầu tư tồn tại đủ lâu để hưởng lợi từ sức mạnh của lãi kép.

Câu hỏi thường gặp

Biên an toàn có áp dụng cho mọi loại cổ phiếu không?

Có, nhưng cách xác định sẽ khác nhau. Với cổ phiếu tăng trưởng, cần thận trọng hơn vì giá trị nội tại phụ thuộc nhiều vào giả định tương lai.

Cổ phiếu tốt có thể không cần biên an toàn không?

Không. Doanh nghiệp tốt vẫn có thể là khoản đầu tư tệ nếu mua ở mức giá quá cao.

Biên an toàn có đảm bảo không thua lỗ?

Không có gì đảm bảo tuyệt đối. Biên an toàn chỉ giúp giảm xác suất và mức độ thiệt hại khi mọi việc không diễn ra như kỳ vọng.