Đầu tư giá trị: Chiến lược chốt lời, tối ưu hóa lợi nhuận và chất xúc tác trên thị trường Việt Nam

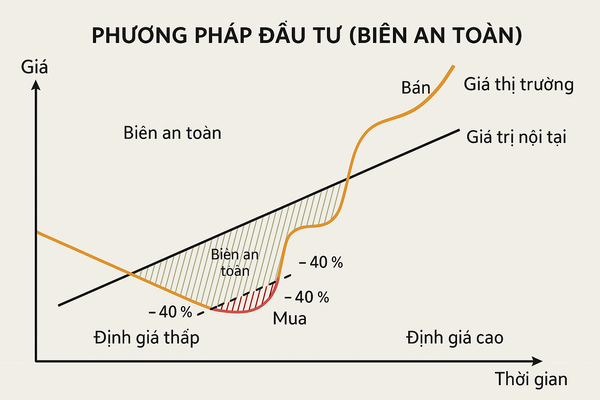

Đầu tư giá trị là trường phái tập trung vào cổ phiếu bị định giá thấp hơn giá trị nội tại, kiên nhẫn nắm giữ cho đến khi thị trường “nhìn ra” giá trị thực. Tuy nhiên, ngay cả nhà đầu tư giá trị cũng phải đối mặt với các quyết định khó khăn: Khi cổ phiếu đã tăng mạnh vượt xa giá mua, nên chốt lời hay tiếp tục nắm giữ? Làm sao cân bằng giữa lợi nhuận trên vốn (ROI) theo thời gian và rủi ro biến động? Bên cạnh đó, câu hỏi làm thế nào để tối ưu hóa lợi nhuận hàng năm cũng rất quan trọng – liệu có nên áp dụng chiến lược “value arbitrage” (arbitrage giá trị), xoay vòng vốn nhanh giữa các cổ phiếu dưới giá trị nội tại? Cuối cùng, đâu là những “chất xúc tác” (catalyst) phổ biến trên thị trường chứng khoán Việt Nam giúp cổ phiếu sớm tăng về đúng giá trị? Bài viết này sẽ phân tích từng vấn đề trên, kèm ví dụ thực tế tại thị trường Việt Nam, nhằm hỗ trợ nhà đầu tư giá trị – đặc biệt là những người có kinh nghiệm trung bình trở lên – đưa ra quyết định hợp lý.

1. Chốt lời hay tiếp tục nắm giữ khi cổ phiếu đã tăng mạnh?

Khi một cổ phiếu trong danh mục tăng giá nhanh và mạnh vượt kỳ vọng, nhà đầu tư giá trị cần đánh giá lại cả lợi nhuận thu được theo thời gian lẫn rủi ro nếu tiếp tục nắm giữ. Tỷ suất sinh lời theo năm (annualized ROI) là thước đo hữu ích: ví dụ, mức lợi nhuận 50% đạt được chỉ trong 6 tháng tương đương khoảng 125%/năm, trong khi 50% trong 3 năm chỉ ~14%/năm. Nếu cổ phiếu đã mang lại ROI vượt trội trong thời gian ngắn, việc hiện thực hóa lợi nhuận(chốt lời) để bảo toàn thành quả và tái đầu tư có thể là lựa chọn tốt. Thực tế, không ai có thể mua bán đúng đỉnh đáy mọi lúc; do đó nhà đầu tư cần giữ tính kỷ luật: mua khi giá thấp hơn giá trị, và sẵn sàng bán khi giá vượt giá trị nội tại của doanh nghiệp . Nói cách khác, hãy “biết đủ và hài lòng” với lợi nhuận đạt được thay vì nuôi tham vọng phi thực tế rằng cổ phiếu sẽ tiếp tục tăng mãi.

Rủi ro biến động cũng tăng lên đáng kể sau các đợt tăng nóng. Đà tăng giá quá nhanh có thể đẩy cổ phiếu vào trạng thái “quá mua”, khiến nguy cơ điều chỉnh giảm cao hơn. Thống kê thị trường cho thấy nhiều mã cổ phiếu bật tăng 10-20% chỉ trong chưa đầy 3 tuần đã rơi vào vùng quá mua, và khi đó việc chốt lời từng phần là chiến lược được khuyến nghị để bảo vệ thành quả . Nhà đầu tư giá trị thường ít quan tâm biến động ngắn hạn, nhưng nếu giá cổ phiếu đã tiến gần hoặc vượt giá trị hợp lý ước tính, biên an toàn mỏng dần, thì rủi ro nắm giữ tiếp (bao gồm nguy cơ giá điều chỉnh mạnh) có thể vượt quá lợi ích. Việc bán một phần cổ phiếu để khóa lợi nhuận, đồng thời giữ phần còn lại nếu vẫn tin tưởng tiềm năng dài hạn, là giải pháp dung hòa.

Mặt khác, quyết định giữ hay bán còn phụ thuộc vào cơ hội thay thế trên thị trường. Chi phí cơ hội của vốn rất quan trọng: nếu bạn có thể tìm được cổ phiếu khác đang bị định giá thấp hơn nhiều so với giá trị nội tại, với dư địa tăng giáhấp dẫn hơn, thì việc chuyển vốn sang cơ hội mới có thể tăng hiệu suất đầu tư. Giả sử cổ phiếu A sau khi tăng đã gần đạt giá trị thực, kỳ vọng lợi nhuận thêm chỉ còn ~5-10%. Trong khi đó, cổ phiếu B khác đang giao dịch chiết khấu sâu 30-40% so với giá trị nội tại, triển vọng tăng giá tốt. Một nhà đầu tư giá trị linh hoạt sẽ cân nhắc bán A để mua B – nhờ đó tối ưu hóa tỷ suất sinh lời kỳ vọng trên mỗi đồng vốn. Tất nhiên, cần tính đến chi phí giao dịch và thuế, nhưng trên thị trường chứng khoán Việt Nam chi phí này khá thấp (phí ~0,1% và thuế 0,1% giá trị bán) nên không ảnh hưởng nhiều đến quyết định.

Tóm lại, sau khi cổ phiếu tăng mạnh, nhà đầu tư giá trị nên so sánh lợi nhuận đạt được với thời gian nắm giữ và đánh giá lại giá trị nội tại. Nếu lợi nhuận đã cao trong thời gian ngắn, giá chạm hoặc vượt giá trị hợp lý, rủi ro điều chỉnh lớn – khi đó chốt lời (toàn bộ hoặc một phần) để bảo toàn vốn và tìm cơ hội khác là bước đi hợp lý . Ngược lại, nếu doanh nghiệp có thay đổi cơ bản làm tăng giá trị nội tại (ví dụ kết quả kinh doanh đột biến, tài sản mới,…), hoặc giá tăng nhưng vẫn thấp hơn đáng kể so với giá trị thực, nhà đầu tư có thể tiếp tục nắm giữ và cập nhật lại định giá. Yếu tố cốt lõi là luôn giữ kỷ luật theo chiến lược đề ra và tránh bị cuốn theo cảm xúc thị trường.

2. Tối ưu hóa lợi nhuận hàng năm với chiến lược Value “Arbitrage”

Thông thường, đầu tư giá trị được xem là phong cách “mua và nắm giữ dài hạn”. Nhà đầu tư mua cổ phiếu khi giá thấp hơn giá trị rồi kiên nhẫn đợi thị trường nhận ra giá trị đó, bất kể mất bao lâu – có thể vài quý đến vài năm. Tuy nhiên, để tối đa hóa tỷ suất lợi nhuận hàng năm, nhiều nhà đầu tư giá trị hiện đại chủ động hơn trong việc xoay vòng vốn, hay còn gọi là “value arbitrage” – tạm hiểu là arbitrage giá trị. Mục tiêu là rút ngắn chu kỳ đầu tư: mua cổ phiếu rẻ và thúc đẩy hoặc chờ đợi catalyst (yếu tố xúc tác) giúp giá cổ phiếu tăng về giá trị hợp lý nhanh hơn, sau đó bán ra và chuyển sang cơ hội kế tiếp. Việc này cho phép cùng một vốn có thể đầu tư được vào nhiều vòng quay giá trị mỗi năm, qua đó lãi kép được nhanh hơn so với chỉ mua và giữ một vị thế duy nhất trong thời gian dài.

Ưu tiên chiết khấu sâu hay catalyst ngắn hạn ?

Đây là bài toán quen thuộc với nhà đầu tư giá trị: mua cổ phiếu rất rẻ nhưng có thể phải chờ lâu, hay mua cổ phiếu chỉ ở mức rẻ vừa phải nhưng có yếu tố xúc tác trong ngắn hạn? Lựa chọn lý tưởng dĩ nhiên là cổ phiếu vừa rẻ vừa sắp có catalyst, nhưng trong thực tế không phải lúc nào cũng có nhiều. Vì vậy, cần hiểu rõ ưu nhược điểm của mỗi hướng:

- Cổ phiếu chiết khấu sâu: Thường là những doanh nghiệp có chỉ số định giá P/E, P/B rất thấp so với trung bình ngành. Mua các cổ phiếu này có biên an toàn cao do định giá đã quá rẻ. Tuy nhiên, nhược điểm là có thể chúng đang rẻ vì lý do chính đáng – ví dụ triển vọng tăng trưởng kém, ngành suy thoái hoặc vấn đề nội tại – khiến thị trường chưa sẵn sàng định giá lại. Nếu doanh nghiệp không có cải thiện thực sự về cạnh tranh, đổi mới hay hiệu quả quản lý, thì giá cổ phiếu có thể lẹt đẹt trong thời gian rất dài dù định giá rẻ, biến khoản đầu tư thành một bẫy giá trị . Nói cách khác, cổ phiếu cực rẻ nhưng thiếu catalyst có nguy cơ “rẻ mãi” và làm mất hiệu suấtvốn của nhà đầu tư (lợi nhuận danh nghĩa có thể có nhưng tỷ suất sinh lời thực tế theo năm rất thấp). Nhiều nhà đầu tư giá trị thiếu kiên nhẫn hoặc bị “chôn vốn” quá lâu sẽ bỏ lỡ các cơ hội khác.

- Cổ phiếu có catalyst ngắn hạn: Đây là những cổ phiếu có thể chỉ đang định giá thấp hơn giá trị thực ở mức vừa phải (ví dụ chiết khấu 10-20%), nhưng lại có yếu tố xúc tác rõ ràng trong tương lai gần (vài tháng đến dưới 1 năm). Ưu điểm là khả năng giá cổ phiếu tăng trong thời gian ngắn khi catalyst xảy ra, giúp giải phóng giá trịnhanh chóng và nâng cao tỷ suất lợi nhuận năm. Nhược điểm là mức độ chiết khấu ít hơn, nghĩa là biên an toàn mỏng hơn; nếu catalyst không diễn ra như kỳ vọng, rủi ro thua lỗ hoặc phải nắm giữ lâu hơn vẫn tồn tại. Do đó, đòi hỏi nhà đầu tư phải nghiên cứu kỹ và dự phóng thận trọng về tác động của catalyst, tránh mua đuổi theo tin đồn không chắc chắn.

Để tối ưu hóa lợi nhuận hằng năm, nhiều nhà đầu tư giá trị chọn ưu tiên các cổ phiếu có catalyst trong vòng 6-12 tháng tới, thay vì những cổ phiếu “rẻ nhưng chờ dài”. Chiến lược này giúp đẩy nhanh vòng quay vốn. Ví dụ, thay vì mua một cổ phiếu giá cực rẻ có thể mất 3 năm mới tăng 50% (ROI ~14%/năm), nhà đầu tư có thể chọn 3 cổ phiếu khác nhau, mỗi cổ phiếu tăng ~15-20% trong 4 tháng nhờ các catalyst (tổng cộng ~60% trong năm nếu xoay vòng thành công). Dĩ nhiên, kịch bản hoàn hảo này không dễ đạt được liên tục, nhưng nó minh họa lợi thế của việc kết hợp phân tích giá trị với khai thác catalyst.

Tuy vậy, không nên bỏ qua hoàn toàn các cổ phiếu chiết khấu sâu. Một danh mục giá trị lý tưởng có thể kết hợp cả hai loại: một phần vốn đầu tư vào cổ phiếu rất rẻ, ổn định (như “của để dành” nếu doanh nghiệp tốt, ít rủi ro mất vốn), phần còn lại đầu tư năng động vào các cổ phiếu có catalyst để nâng cao hiệu suất. Việc kết hợp này giúp đa dạng hóa rủi ro và đảm bảo nhà đầu tư không “bỏ tất cả trứng vào một rổ”. Quan trọng là phải theo dõi sát sao diễn biến doanh nghiệp: nếu một cổ phiếu chiết khấu sâu bắt đầu xuất hiện tín hiệu catalyst (ví dụ kết quả kinh doanh cải thiện, tin thoái vốn…), đó có thể là thời điểm gia tăng tỷ trọng. Ngược lại, với cổ phiếu đã tăng mạnh sau catalyst, cần sẵn sàng chốt lời và luân chuyển vốn.

Tóm lại, value arbitrage không phải là đánh bạc ngắn hạn, mà là sự nhanh nhạy trong khuôn khổ đầu tư giá trị. Nhà đầu tư tận dụng cơ hội định giá sai trong ngắn hạn của thị trường, kết hợp hiểu biết sâu về giá trị doanh nghiệp và các yếu tố xúc tác, để tối đa hóa lãi kép. Điều này đòi hỏi nhiều công sức nghiên cứu, theo dõi tin tức và đôi khi cả sự quả quyết khi hành động, nhưng phần thưởng là tỷ suất lợi nhuận cao hơn đáng kể theo thời gian nếu làm đúng.

3. Các chất xúc tác (catalyst) phổ biến trên thị trường Việt Nam

“Chất xúc tác” trong chứng khoán là sự kiện hoặc thông tin có tác động mạnh đến giá cổ phiếu . Đối với nhà đầu tư giá trị, các catalyst tích cực là chìa khóa giúp rút ngắn thời gian chờ đợi khi nắm giữ cổ phiếu. Dưới đây là những catalyst phổ biến trên thị trường chứng khoán Việt Nam, kèm theo mô tả và ví dụ minh họa:

- Tái cấu trúc doanh nghiệp: Bao gồm việc tái cơ cấu bộ máy, ngành nghề kinh doanh hoặc tài chính của công ty. Ví dụ, một doanh nghiệp có thể tách bạch mảng kinh doanh lõi và mảng phụ trợ, thoái vốn khỏi lĩnh vực kém hiệu quả hoặc cơ cấu lại nợ. Tác động: Nếu tái cấu trúc thành công, doanh nghiệp sẽ tinh gọn và hoạt động hiệu quả hơn, từ đó thị trường có thể đánh giá lại với mức định giá cao hơn. Ví dụ: Năm 2020-2021, một số ngân hàng Việt Nam tái cơ cấu nợ xấu và xử lý tài sản tồn đọng, giúp kết quả kinh doanh cải thiện; giá cổ phiếu của những ngân hàng này đã tăng đáng kể khi nhà đầu tư tin rằng ngân hàng “lột xác” thành công.

- Bán tài sản hoặc thoái vốn lớn: Doanh nghiệp bán tài sản (ví dụ bán dự án bất động sản, bán công ty con) hoặc cổ đông lớn (như Nhà nước thoái vốn) bán cổ phần cho đối tác chiến lược. Đây thường là những sự kiện mang lại nguồn tiền mặt lớn cho công ty và/hoặc thay đổi cơ cấu sở hữu. Tác động: Giá cổ phiếu có thể tăng vọt nếu thị trường kỳ vọng giá bán tài sản cao hoặc đối tác mới đem lại lợi ích lâu dài. Ví dụ: Cuối 2024, cổ phiếu DBD (Dược Bình Định) tăng 28% chỉ trong quý IV, một phần nhờ xuất hiện nhà đầu tư tổ chức mua gom cổ phần để đón đầu kế hoạch thoái vốn Nhà nước, bán cổ phần cho nhà đầu tư chiến lược . Một ví dụ khác là thương vụ Mondelez mua 80% mảng bánh kẹo của Kinh Đô (KDC) năm 2015: KDC sau đó chi cổ tức đặc biệt 200% tiền mặt cho cổ đông từ số tiền bán công ty con – cổ phiếu KDC đã tăng trước và trong quá trình thương vụ do thị trường kỳ vọng giá trị được “giải phóng”.

- Cổ tức đặc biệt (đột xuất): Là khoản cổ tức tiền mặt ngoài thông lệ, thường được trả từ lợi nhuận bất thường hoặc tiền thu từ bán tài sản. Tác động: Thông báo trả cổ tức đặc biệt thường đẩy giá cổ phiếu tăng do nhà đầu tư kỳ vọng vào dòng tiền ngay. Ví dụ: Tháng 4/2025, FPT Online (FOC) công bố cổ tức tiền mặt 100% mệnh giá(10.000 đ/cp) cho năm 2024 – một mức cổ tức “khủng” hiếm thấy, khiến cổ phiếu FOC thu hút sự chú ý lớn trên thị trường. Tương tự, nhiều doanh nghiệp khác cũng từng trả cổ tức đột xuất sau khi bán tài sản lớn (như trường hợp KDC ở trên). Đối với nhà đầu tư giá trị, cổ tức đặc biệt không chỉ đem lại tiền mặt mà còn xác nhận luận điểm rằng công ty thực sự tạo ra giá trị từ tài sản ẩn, qua đó giúp thu hẹp khoảng cách giá thị trường với giá trị nội tại.

- M&A (Mua bán & sáp nhập): Bao gồm cả việc doanh nghiệp bị thâu tóm, sáp nhập, hoặc đón nhận cổ đông chiến lược mới. Tác động: Một thương vụ M&A thường định giá công ty ở mức cao hơn giá thị trường (để thuyết phục cổ đông bán lại), do đó giá cổ phiếu tăng để tiệm cận mức giá chào mua. Ngoài ra, nhà đầu tư kỳ vọng sau M&A công ty sẽ có nguồn lực mới hoặc synergies mạnh hơn. Ví dụ: Năm 2017, sự kiện ThaiBev mua lại 53% cổ phần Sabeco (SAB) với giá kỷ lục đã khiến giá SAB tăng vọt trước thềm thương vụ. Gần đây hơn, thị trường xôn xao trước tin đồn một ngân hàng nước ngoài sẽ mua cổ phần Sacombank (STB); cổ phiếu STB đã tăng mạnh phản ánh kỳ vọng này. M&A, đặc biệt khi có yếu tố nước ngoài, luôn được xem là catalyst lớn trên TTCK Việt Nam.

- Kết quả kinh doanh bất ngờ: Doanh nghiệp công bố lợi nhuận tăng trưởng vượt dự báo hoặc chuyển lỗ thành lãi. Tác động: Giá cổ phiếu có thể “nhảy vọt” nếu lợi nhuận đột biến làm thay đổi định giá cơ bản. Ví dụ: Cuối năm 2020, Hòa Phát (HPG) báo lãi quý IV đạt mức cao nhất lịch sử ~4.660 tỷ đồng (tăng 142% so với cùng kỳ) nhờ giá thép tăng mạnh; cổ phiếu HPG khi đó đã liên tục lập đỉnh mới do thị trường điều chỉnh lại kỳ vọng lợi nhuận tương lai. Tương tự, nhiều công ty mid-cap trên sàn UpCOM/HNX khi công bố lãi quý vượt trội cũng thường chứng kiến giá cổ phiếu tăng trần nhiều phiên. Đối với nhà đầu tư giá trị, điểm mua lý tưởng là trước khi tin tốt được công bố – tức là khi họ đã phân tích thấy doanh nghiệp có tiềm năng tạo ra lợi nhuận cao hơn nhưng thị trường chưa phản ánh. Khi kết quả bất ngờ được xác nhận, thị trường sẽ nhanh chóng định giá lại cổ phiếu ở mức cao hơn phù hợp với nền lợi nhuận mới.

- Thay đổi ban lãnh đạo hoặc cơ cấu sở hữu: Việc thay CEO, Chủ tịch, hoặc cổ đông lớn có thể là tín hiệu quan trọng. Tác động: Nếu ban lãnh đạo cũ bị đánh giá kém và được thay bằng đội ngũ uy tín, hoặc cổ đông lớn mới xuất hiện hứa hẹn nguồn lực và chiến lược mới, thị trường sẽ phản ứng tích cực. Thay đổi lãnh đạo cấp cao thường đi kèm thay đổi về chiến lược kinh doanh, nên đây luôn là yếu tố được giới đầu tư quan tâm . Ví dụ: Đầu năm 2025, hai cổ phiếu họ “Sunshine” (SSH và KSF) tăng phi mã ~50% trong vài tuần khi công ty thay Tổng Giám đốc và bổ nhiệm nhân sự mới từ Hàn Quốc vào vị trí điều hành . Nhà đầu tư kỳ vọng ban lãnh đạo mới sẽ vực dậy doanh nghiệp, do đó sẵn sàng trả giá cao hơn cho cổ phiếu. Tương tự, những công ty từng có vấn đề minh bạch hoặc hiệu quả kém (FLC, TTF…) nếu có cổ đông hoặc lãnh đạo mới được tin tưởng, giá cổ phiếu cũng có thể phục hồi mạnh.

- Yếu tố khác: Ngoài các catalyst trên, thị trường Việt Nam còn có một số chất xúc tác khác đáng chú ý. Mở room ngoại (nới giới hạn sở hữu cho nhà đầu tư nước ngoài) thường khiến cổ phiếu tăng do cầu ngoại gia tăng. Chia tách cổ phiếu (stock split) ít phổ biến nhưng khi có (ví dụ VNM năm 2015) cũng từng thu hút dòng tiền nhờ tâm lý “giá rẻ hơn”. Buyback (mua lại cổ phiếu quỹ) cũng là tín hiệu ban lãnh đạo tin cổ phiếu bị định giá thấp, thường hỗ trợ giá tăng. Cuối cùng, yếu tố vĩ mô (như hạ lãi suất, chính sách ngành thuận lợi) tuy ảnh hưởng trên diện rộng nhưng có thể tạo catalyst cho nhóm cổ phiếu liên quan – chẳng hạn việc Nhà nước đẩy mạnh đầu tư công năm 2023-2025 đã là “chất xúc tác” cho nhóm cổ phiếu xây dựng, hạ tầng tăng giá.

Tổng kết lại, việc nhận diện các chất xúc tác tiềm năng giúp nhà đầu tư giá trị chủ động hơn trong chiến lược đầu tư. Thay vì thụ động chờ đợi thị trường nhận ra giá trị, nhà đầu tư có thể đón đầu những sự kiện sẽ thay đổi cục diện doanh nghiệp. Tuy nhiên, cần lưu ý rằng không phải catalyst nào cũng chắc chắn xảy ra hoặc tạo hiệu ứng tích cực như mong đợi. Do đó, cần đánh giá xác suất và tác động thực tế của từng yếu tố, đồng thời luôn chuẩn bị kịch bản dự phòng. Một nhà đầu tư giá trị thành công là người biết kết hợp giá trị nội tại vững chắc của doanh nghiệp với động lực thị trường một cách nhuần nhuyễn – mua khi thị trường bi quan quá mức, và sẵn sàng bán khi giá đã phản ánh đầy đủ (hoặc quá đà so với) giá trị, đặc biệt là sau những cú huých từ catalyst.

Nguồn tài liệu tham khảo: Các phân tích và ví dụ trong bài được tổng hợp từ nhiều nguồn uy tín như Vietcap/VCSC, Vietstock, VnExpress, Nhịp Cầu Đầu Tư… và báo cáo tài chính doanh nghiệp. Các trích dẫn cụ thể được đính kèm trong nội dung để nhà đầu tư tham khảo thêm thông tin chi tiết. Chúc nhà đầu tư thành công trên hành trình đầu tư giá trị tại thị trường chứng khoán Việt Nam đầy tiềm năng!