Phương pháp định giá Earnings Power Value (EPV)

Giới thiệu phương pháp EPV

Earnings Power Value (EPV) là một phương pháp định giá cổ phiếu được phát triển bởi giáo sư Bruce Greenwald (Đại học Columbia) – một chuyên gia về đầu tư giá trị. Trong mô hình của Greenwald, ông chia giá trị nội tại doanh nghiệp thành ba phần: Giá trị tài sản, Giá trị sức mạnh lợi nhuận hiện tại (EPV) và Giá trị tăng trưởng. Triết lý cốt lõi đằng sau EPV là giả định doanh nghiệp sẽ duy trì mức lợi nhuận hiện tại vĩnh viễn mà không có tăng trưởng trong tương lai. Nói cách khác, EPV ước tính giá trị của công ty dựa trên khả năng tạo ra lợi nhuận ổn định dài hạn, bỏ qua mọi yếu tố tăng trưởng hay mở rộng. Phương pháp EPV giúp nhà đầu tư tập trung vào những gì chắc chắn biết được – tức lợi nhuận hiện tại – thay vì dự phóng tương lai nhiều bất định. Chính vì tính đơn giản và thận trọng này, EPV thường được coi như một mức sàn bảo thủ cho định giá doanh nghiệp, phù hợp với triết lý đầu tư giá trị chú trọng biên an toàn.

EPV được giới thiệu trong cuốn sách “Value Investing: From Graham to Buffett and Beyond” của Bruce Greenwald. Phương pháp này tương phản với mô hình chiết khấu dòng tiền (DCF) truyền thống: nếu DCF yêu cầu dự báo dòng tiền tương lai với nhiều giả định về tốc độ tăng trưởng, thì EPV loại bỏ gần như mọi công việc dự báo. Thay vào đó, EPV giả định doanh nghiệp không tăng trưởng và chỉ cần tái đầu tư vừa đủ để duy trì hoạt động ở mức hiện tại. Do đó, toàn bộ giá trị nội tại theo EPV được xác định bởi sức mạnh lợi nhuận hiện thời của công ty. Triết lý “không tăng trưởng” này khiến EPV trở thành một công cụ định giá bảo thủ, tránh việc đánh giá doanh nghiệp quá lạc quan dựa trên viễn cảnh tương lai chưa chắc chắn. Nhờ vậy, EPV rất hữu ích để tìm ra giá trị thực tối thiểu của những doanh nghiệp ổn định, từ đó giúp nhà đầu tư tránh trả giá quá cao cho cổ phiếu.

Giải thích đơn giản, dễ hiểu (như cho trẻ 5 tuổi)

Hãy tưởng tượng một cửa hàng bán bánh kẹo nhỏ của bạn. Mỗi năm cửa hàng lãi được khoảng 100 đồng sau khi trừ hết chi phí. Bây giờ, giả sử cửa hàng này sẽ giữ mức lãi 100 đồng mỗi năm mãi mãi, không tăng cũng không giảm. Vậy bạn nghĩ cửa hàng đáng giá bao nhiêu?

Một cách nghĩ đơn giản: nếu có ai mua cửa hàng với giá 1.000 đồng, mỗi năm họ thu về 100 đồng lợi nhuận. Sau 10 nămhọ sẽ thu hồi đủ 1.000 đồng đã bỏ ra, và từ năm thứ 11 trở đi là lãi thật sự. Mức giá 1.000 đồng đó tương đương với việc lợi nhuận hằng năm bằng 1/10 (10%) số tiền đầu tư – đây chính là tỷ suất sinh lợi yêu cầu của người mua. Nếu người mua muốn lãi nhiều hơn (ví dụ muốn 20%/năm), họ sẽ chỉ chấp nhận trả khoảng 500 đồng (vì 100/500 = 20%). Ngược lại, nếu cửa hàng đòi giá tới 2.000 đồng (tức lợi nhuận 100 đồng chỉ bằng 5% số tiền bỏ ra), người mua sẽ thấy không đáng.

Phương pháp EPV cũng giống như tính toán trên: giá trị của doanh nghiệp = lợi nhuận hàng năm hiện tại chia cho tỷ suất lợi nhuận kỳ vọng. Bạn có cỗ máy in tiền tạo ra 100 đồng mỗi năm, thì giá trị của cỗ máy đó tùy thuộc vào việc bạn kỳ vọng lợi suất bao nhiêu cho khoản tiền của mình. EPV giả sử cỗ máy đó sẽ chạy đều đều mãi mãi với công suất hiện tại. Vì thế, EPV giúp chúng ta biết giá trị hợp lý của doanh nghiệp trong kịch bản đơn giản nhất: không lớn lên, chỉ đều đặn sinh lời như hiện tại. (Giống như con gà đẻ trứng vàng: mỗi năm đẻ một số trứng cố định. Giá trị của con gà phụ thuộc vào việc mỗi năm nó đẻ được bao nhiêu trứng và người nuôi muốn thu hồi vốn trong bao lâu.)

Công thức và cách tính EPV

Công thức tổng quát: EPV được tính bằng lợi nhuận đã điều chỉnh của doanh nghiệp chia cho chi phí vốn của nó. Viết dưới dạng toán học:

∗∗EPV=Lợi nhuận đieˆˋu chỉnhChi phıˊ voˆˊn (WACC).∗∗

Lợi nhuận điều chỉnh (Adjusted Earnings) là lợi nhuận bền vững mà doanh nghiệp có thể tạo ra mỗi năm từ hoạt động kinh doanh cốt lõi, sau khi đã loại bỏ các yếu tố bất thường và trích ra chi phí để duy trì tài sản hiện có. Để tính được con số này, ta thường thực hiện các bước:

- Bước 1: Bình thường hóa lợi nhuận hoạt động. Ta lấy EBIT (lợi nhuận trước lãi vay và thuế) trung bình của một chu kỳ kinh doanh (thường 5 năm) để tránh ảnh hưởng của năm quá tốt hoặc quá xấu. Điều này cho phép có một mức EBIT ổn định, phản ánh sức kiếm tiền trung bình của doanh nghiệp.

- Bước 2: Trừ thuế để có lợi nhuận sau thuế. Lấy EBIT bình thường hóa nhân với (1 - thuế suất) để được NOPAT(lợi nhuận sau thuế từ hoạt động) ổn định. Đây chính là lợi nhuận thuần từ hoạt động kinh doanh cốt lõi mà không bị ảnh hưởng bởi đòn bẩy tài chính.

- Bước 3: Điều chỉnh chi phí duy trì tài sản. Do EPV giả định không tăng trưởng, doanh nghiệp chỉ cần tái đầu tư đủ để duy trì mức lợi nhuận hiện tại. Ta tách CAPEX duy trì (chi phí đầu tư tài sản cố định để bảo trì hoạt động) ra khỏi lợi nhuận. Thông thường, người ta ước tính CAPEX duy trì = Tổng CAPEX × (1 - % tăng trưởng doanh thu). Sau đó: Lợi nhuận điều chỉnh = NOPAT bình thường hóa - CAPEX duy trì + Khấu hao điều chỉnh. (Khấu hao được cộng trở lại ở mức cần thiết, vì khấu hao là chi phí phi tiền mặt; nếu khấu hao lớn hơn CAPEX duy trì, phần “khấu hao thừa” được cộng lại vào lợi nhuận). Ví dụ, một công ty có NOPAT ổn định 112,5 triệu USD, CAPEX duy trì 50 triệu và khấu hao thừa 10 triệu thì lợi nhuận điều chỉnh sẽ khoảng $72,5 triệu.

- Bước 4: Tính EPV của hoạt động kinh doanh. Lấy lợi nhuận điều chỉnh vừa tính chia cho chi phí vốn bình quân (WACC). Nếu công ty trên có WACC 10% thì EPV hoạt động = 72,5 / 0,10 = $725 triệu. Đây là giá trị của toàn bộ hoạt động kinh doanh (bao gồm cả nợ).

- Bước 5: Tính EPV vốn chủ sở hữu. Từ EPV hoạt động, cộng các tài sản thừa (ví dụ tiền mặt nhàn rỗi, bất động sản không dùng vào kinh doanh…) và trừ đi nợ vay, ta sẽ được giá trị vốn chủ sở hữu theo EPV. Chia cho số lượng cổ phiếu lưu hành sẽ ra EPV trên mỗi cổ phiếu. Con số này có thể so sánh với giá thị trường hiện tại để đánh giá cổ phiếu đang rẻ hay đắt.

Tóm lại, công thức EPV tập trung vào năng lực sinh lời hiện tại của doanh nghiệp và chi phí vốn của nó. Phương pháp này lược giản nhiều yếu tố phức tạp, chỉ dùng các số liệu hiện có từ báo cáo tài chính (như lợi nhuận, chi phí vốn, khấu hao, v.v.) để tính toán. Nhờ đó, EPV tránh được rủi ro từ các giả định chủ quan về tương lai như trong phương pháp DCF. Tuy nhiên, việc điều chỉnh lợi nhuận đòi hỏi nhà phân tích phải hiểu rõ báo cáo tài chính để loại bỏ đúng các khoản bất thường và ước tính chính xác chi phí duy trì. Một khi tính đúng, EPV = Lợi nhuận bền vững / WACC sẽ cho ta giá trị nội tại không tăng trưởng rất hữu ích để so sánh với giá thị trường.

Khi nào nên áp dụng EPV, và khi nào không nên

Phương pháp EPV phù hợp nhất trong các trường hợp doanh nghiệp đã “trưởng thành” ổn định:

- Doanh nghiệp có thu nhập ổn định, dự đoán được, không có biến động lớn qua các năm. Những công ty mature, ổn định, dòng tiền dự báo được (ví dụ: ngành tiện ích công cộng, hàng tiêu dùng thiết yếu, sản xuất ổn định) rất phù hợp với giả định của EPV. Lợi nhuận của họ đều đặn và ít phụ thuộc vào tăng trưởng, nên EPV sẽ phản ánh khá sát giá trị thực.

- Ngành kinh doanh đã bão hòa hoặc tăng trưởng chậm, không có đột biến cao trong tương lai. EPV giả định tăng trưởng = 0, nên lý tưởng cho các ngành không tăng trưởng mạnh hoặc cạnh tranh ổn định. Những doanh nghiệp có thị phần lớn, vị thế vững chắc chỉ cần duy trì hiện trạng (như Vinamilk – VNM, Hòa Phát – HPG...) cũng có thể được định giá bằng EPV vì việc duy trì thị phần đã là thách thức chính.

- Lợi nhuận ít biến động theo chu kỳ hoặc đã được bình thường hóa qua một chu kỳ. EPV yêu cầu lợi nhuận hiện tại phải bền vững, nên nếu doanh nghiệp ở ngành có chu kỳ, cần tính EBIT trung bình dài hạn để làm đầu vào. Với những công ty đã hoạt động lâu và vượt qua nhiều chu kỳ kinh doanh, ta có dữ liệu để điều chỉnh lợi nhuận về mức bình thường, giúp EPV đáng tin cậy hơn.

Ngược lại, có những trường hợp không nên dùng EPV hoặc cần thận trọng:

- Doanh nghiệp đang tăng trưởng nhanh hoặc có tiềm năng tăng trưởng lớn. Với các công ty tăng trưởng cao hay sở hữu lợi thế cạnh tranh mạnh (economic moat), EPV sẽ bỏ sót giá trị tương lai của họ, dẫn đến định giá quá thấp. Ví dụ, một công ty công nghệ mới nổi có thể đang tái đầu tư để tăng trưởng 30%/năm – nếu dùng EPV (coi tăng trưởng = 0) sẽ hoàn toàn không phản ánh đúng tiềm năng. Trường hợp này nên dùng phương pháp có tính đến tăng trưởng (như DCF) thay vì EPV.

- Công ty còn quá non trẻ hoặc chưa có lợi nhuận ổn định. EPV dựa trên việc công ty đã có dòng lợi nhuận “ổn định”, nên với startup hoặc doanh nghiệp mới niêm yết, lợi nhuận biến động mạnh hoặc còn lỗ, EPV sẽ không có cơ sở chắc chắn để tính. Ta không biết được “lợi nhuận bình thường” của họ là bao nhiêu để giả định duy trì. Với các doanh nghiệp này, phương pháp khác như định giá theo tài sản hoặc so sánh có thể thích hợp hơn cho đến khi họ đạt trạng thái ổn định.

- Lợi nhuận hiện tại không bền vững hoặc bị bóp méo tạm thời. Nếu công ty vừa trải qua một năm bùng nổ bất thường (ví dụ giá hàng hóa tăng đột biến làm lợi nhuận gấp đôi) hoặc ngược lại, một năm lỗ nặng do sự kiện bất lợi, thì mức lợi nhuận hiện tại không phản ánh dài hạn. Sử dụng EPV ngay sẽ cho kết quả sai lệch. Cụ thể, nếu lợi nhuận hiện tại ở đỉnh chu kỳ mà ta giả định sẽ kéo dài mãi, EPV sẽ quá cao so với thực chất. Ngược lại, nếu đúng đáy tạm thời mà lợi nhuận xuống thấp, EPV có thể đánh giá quá thấp công ty. Do đó cần bình thường hóa lợi nhuận trước khi tính, hoặc tránh dùng EPV khi không chắc lợi nhuận đó có duy trì được hay không.

Tóm lại, EPV hữu ích như một công cụ định giá bảo thủ cho doanh nghiệp ổn định, không còn tăng trưởng cao. Nó giúp thiết lập một mức “sàn” cho giá trị doanh nghiệp. Nhưng với các doanh nghiệp tăng trưởng hoặc biến động, EPV không đủ để nắm bắt toàn bộ câu chuyện. Nhà đầu tư cần xét bối cảnh cụ thể để quyết định dùng EPV hay phương pháp khác phù hợp hơn.

Vì sao thị giá cổ phiếu có thể thấp hơn giá trị hợp lý theo EPV?

Trên thực tế, nhiều cổ phiếu giao dịch ở mức giá thấp hơn cả giá trị nội tại không tăng trưởng của chúng. Có một số nguyên nhân chính khiến thị giá tụt xuống dưới giá trị hợp lý (theo EPV hay các thước đo nội tại tương tự):

- Tâm lý thị trường bi quan hoặc thị trường chung suy giảm: Đây là nguyên nhân phổ biến nhất. Khi thị trường chung bước vào xu hướng giảm (downtrend) hoặc có biến động kinh tế vĩ mô bất lợi, hầu hết cổ phiếu đều bị bán tháo theo tâm lý chung. Trong những giai đoạn hoảng loạn, nhà đầu tư thường bán không phân biệt, khiến nhiều cổ phiếu tốt cũng giảm sâu dưới giá trị thật. Ví dụ: năm 2022, thị trường chứng khoán Việt Nam sụt giảm mạnh khiến nhiều cổ phiếu bị định giá rẻ chỉ vì toàn thị trường giảm điểm, không phản ánh đúng tình hình doanh nghiệp.

- Tin xấu ngắn hạn hoặc tin đồn thất thiệt: Thị trường chứng khoán phản ứng rất nhạy với tin tức. Chỉ cần một tin tiêu cực hoặc tin đồn chưa kiểm chứng, cổ phiếu có thể bị bán tháo hàng loạt do nhà đầu tư hoang mang. Đôi khi những sự kiện ngắn hạn (ví dụ: mất hợp đồng lớn quý này, ban lãnh đạo từ chức, v.v.) không ảnh hưởng lâu dàiđến khả năng sinh lời, nhưng giá cổ phiếu vẫn bị đẩy xuống thấp do tâm lý lo sợ. Trong khi đó, EPV dựa trên lợi nhuận dài hạn, sẽ cho thấy giá trị nội tại cao hơn so với thị giá tạm thời đang bị “đè bẹp” bởi tin xấu.

- Cổ phiếu bị lãng quên, ít người quan tâm: Một số doanh nghiệp có nền tảng tốt nhưng không được giới đầu tư chú ý cũng có thể bị định giá thấp. Khi cầu đầu tư thấp, giá cổ phiếu sẽ ì ạch dù nội tại vững mạnh. Thường gặp ở những công ty quy mô nhỏ, mới niêm yết hoặc ngành nghề không “thời thượng”. Ví dụ: một công ty làm ăn ổn định nhiều năm nhưng ít ai biết đến, không có ai phân tích, thì cổ phiếu có thể rơi vào trạng thái “ ngủ quên” dưới giá trị thực. EPV tính ra cao hơn giá thị trường vì thị trường chưa phát hiện hoặc chưa quan tâm đến cổ phiếu đó.

- Ngành không được ưa chuộng (ngành “chu kỳ”, kém tiềm năng trong mắt thị trường): Nếu doanh nghiệp thuộc một ngành mà nhà đầu tư đánh giá thấp triển vọng, cổ phiếu thường xuyên bị “bỏ xó” và giao dịch ở mức định giá rẻ. Ví dụ: giai đoạn thị trường không favor nhóm cổ phiếu dầu khí, dệt may, hay thủy sản..., các công ty trong ngành này dù kinh doanh ổn cũng có P/E, P/B thấp. Những ngành bị coi là không có tương lai tươi sáng sẽ luôn bị định giá thấp hơn do kỳ vọng thấp. Điều này tạo ra khoảng cách giữa giá và giá trị – EPV có thể cao hơn nhiều so với giá thị trường của các công ty ngành bị “thất sủng”.

- Thông tin bất cân xứng hoặc hiệu quả thị trường kém: Trên các thị trường kém phát triển, thông tin về doanh nghiệp có thể không đầy đủ hoặc không phản ánh hết vào giá cổ phiếu. Nếu báo cáo tài chính hoặc thông tin tích cực không được công bố rộng rãi, cổ phiếu có thể bị định giá thấp hơn thực chất do nhà đầu tư thiếu dữ kiện. Ngoài ra, trong ngắn hạn thị trường là “cỗ máy bỏ phiếu” – giá bị chi phối bởi cung cầu và tâm lý. Chỉ khi thông tin dần rõ ràng và được nhiều người biết, giá cổ phiếu mới dần điều chỉnh lên cho đúng giá trị.

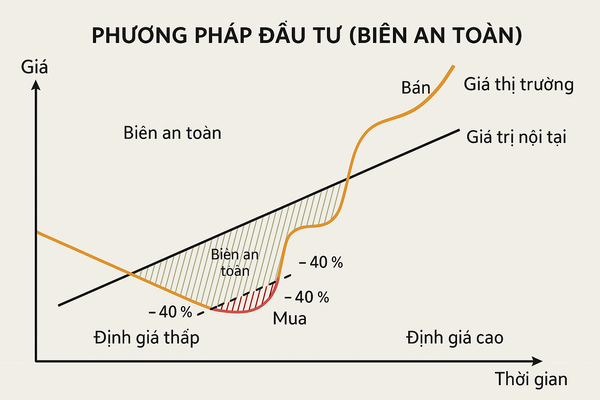

Tất cả các yếu tố trên đều có chung hệ quả: giá thị trường tạm thời thấp hơn giá trị nội tại. Điều này chính là cơ hội cho nhà đầu tư giá trị, những người kiên nhẫn tin vào giá trị thật của doanh nghiệp. Phương pháp EPV giúp định lượng phần giá trị đó dựa trên hiện tại, từ đó nhà đầu tư có thể nhận ra cổ phiếu nào đang bị định giá thấp do các lý do trên để cân nhắc mua vào.

Khả năng sinh lời khi thị trường nhận ra giá trị thật

Mua cổ phiếu khi giá thị trường thấp hơn giá trị hợp lý (theo EPV) giống như mua 1 đô la với 50 xu – về lâu dài, có cơ hội thu lợi nhuận đáng kể khi thị trường sửa chữa sai lầm định giá. Logic rất đơn giản: nếu doanh nghiệp tiếp tục duy trì được mức lợi nhuận như hiện tại (đúng giả định EPV), sớm muộn gì giới đầu tư cũng sẽ nhận ra giá trị thực của công ty. Khi đó, giá cổ phiếu sẽ tăng lên tiệm cận giá trị nội tại, mang lại lợi nhuận vốn cho những người mua ở vùng giá thấp.

Nhà đầu tư huyền thoại Benjamin Graham có câu: “Trong ngắn hạn, thị trường là cỗ máy bỏ phiếu, nhưng về dài hạn, nó là cỗ máy cân đo”. Nghĩa là, giá cổ phiếu cuối cùng sẽ phản ánh đúng giá trị khi đủ thời gian. Do đó, nếu bạn mua một cổ phiếu ở mức giá thấp hơn EPV đáng kể, bạn có biên an toàn (margin of safety) cao. Khi doanh nghiệp chứng minh được khả năng sinh lời bền vững theo thời gian, thị trường sẽ dần điều chỉnh kỳ vọng và định giá lại cổ phiếu đó. Lúc ấy, khoảng chênh lệch giữa giá mua thấp và giá trị thật sẽ chuyển hóa thành lợi nhuận cho bạn.

Lợi nhuận này có thể đến từ hai nguồn: (1) Tăng giá cổ phiếu khi thị trường nhận ra giá trị và đẩy giá lên, và (2) Thu nhập từ doanh nghiệp trong thời gian chờ đợi (cổ tức bằng tiền, cổ phiếu thưởng...). Ví dụ, một cổ phiếu đang trả cổ tức đều 7%/năm ở mức giá thấp – bạn vừa hưởng 7% cổ tức, vừa có cơ hội giá cổ phiếu tăng khi tình hình cải thiện, tổng tỷ suất lợi nhuận sẽ rất hấp dẫn. Trong trường hợp thị giá tăng về bằng EPV (giá trị thực), nhà đầu tư có thể đạt lợi nhuận hàng chục phần trăm, thậm chí hơn, tùy mức độ undervalued ban đầu. Theo một nghiên cứu, sự bi quan quá mức có thể đẩy giá xuống dưới giá trị, tạo cơ hội cho nhà đầu tư giá trị, và giá cổ phiếu sẽ tăng dần khi thị trường tự điều chỉnh lại theo giá trị nội tại. Nói cách khác, mua thấp hơn EPV cung cấp cho bạn biên an toàn và khả năng lợi nhuận vượt trội khi thị trường tỉnh ngộ. Đây chính là nền tảng của chiến lược đầu tư giá trị mà những người như Warren Buffett đã thành công: kiên nhẫn mua tài sản tốt khi giá rẻ và chờ thị trường định giá đúng.

Tuy nhiên, cần lưu ý rằng khoảng thời gian chờ đợi thị trường nhận ra giá trị thật có thể không ngắn. Đôi khi phải mất nhiều quý, thậm chí vài năm giá cổ phiếu mới phản ánh đầy đủ giá trị. Nhà đầu tư cần kiên nhẫn và tin tưởng vào phân tích của mình. Miễn là các yếu tố nền tảng của doanh nghiệp (lợi nhuận, dòng tiền) vẫn vững vàng, thì việc mua dưới EPV sẽ đặt bạn vào vị thế thuận lợi để hưởng thành quả khi giá hồi phục về giá trị hợp lý. Thực tế lịch sử đã cho thấy nhiều trường hợp cổ phiếu bị định giá thấp cuối cùng bật tăng mạnh khi cơn hưng phấn hoặc sợ hãi qua đi, mang lại mức sinh lời rất cao cho nhà đầu tư giá trị.

Ví dụ minh họa thực tế

Để hiểu rõ hơn, sau đây là một số ví dụ thực tế về cổ phiếu bị định giá thấp theo EPV (hoặc các chỉ báo giá trị) và kết quả khi thị trường điều chỉnh lại nhận thức:

- HPG (Tập đoàn Hòa Phát, Việt Nam – ngành thép): Giai đoạn cuối năm 2022 đến đầu 2023, cổ phiếu HPG giảm mạnh do lợi nhuận giảm sút trong chu kỳ đi xuống của ngành thép và tâm lý bi quan chung. Định giá của HPG rơi xuống vùng hấp dẫn: theo phân tích của BSC, các chỉ số định giá của HPG thời điểm đó đều thấp hơn mức trung bình chu kỳ (P/E khoảng 7-8x, P/B khoảng 1,5-1,7x) – được coi là mức “rẻ” để đầu tư khi chu kỳ xấu nhất đã qua. Thật vậy, từ mức đáy vào tháng 10/2023, cổ phiếu HPG (cùng các mã thép đầu ngành khác như NKG, HSG) đã phục hồi ấn tượng ~30-40% giá trị nhờ kỳ vọng lợi nhuận cải thiện trở lại. Nhà đầu tư mua HPG ở vùng giá “rẻ” đó đã thu được lợi nhuận đáng kể khi thị trường nhận thấy triển vọng ngành thép sáng sủa hơn trong 2024.

- VHM (Vinhomes, Việt Nam – bất động sản): Năm 2023, thị trường bất động sản đóng băng khiến nhiều cổ phiếu BĐS lao dốc. Cổ phiếu VHM của công ty BĐS lớn nhất Việt Nam cũng bị bán mạnh, có thời điểm giao dịch quanh mức P/B = 1,0x – thấp nhất trong lịch sử của VHM. Mức định giá này rất hấp dẫn so với giá trị tài sản và lợi nhuận ổn định của VHM, báo hiệu cổ phiếu bị định giá thấp. Thực tế, VHM có sức khỏe tài chính vững, quỹ đất khổng lồ ~17.000ha và vẫn kinh doanh có lãi ngay cả trong giai đoạn khó khăn. Việc VHM bị “bán rẻ” năm 2023 phần lớn do tâm lý sợ hãi và thiếu thanh khoản trên thị trường BĐS, chứ nội tại công ty không xấu. Những nhà đầu tư mua VHM khi P/B ~1x nhiều khả năng sẽ hưởng lợi khi thị trường BĐS ấm lại: giá cổ phiếu có thể tăng về bằng (hoặc vượt) giá trị sổ sách, mang lại mức sinh lời đáng kể, đặc biệt với tầm nhìn trung và dài hạn.

- MSH (May Sông Hồng, Việt Nam – ngành dệt may): Trong năm 2023, ngành dệt may gặp khó khăn do nhu cầu thị trường thế giới giảm, đơn hàng sụt giảm. Cổ phiếu MSH đã có lúc giảm sâu xuống khoảng 4x.000 đồng/cp, bị định giá rất thấp so với nền tảng doanh nghiệp. Ở mức giá ~49.000 đồng, tỷ suất cổ tức tiền mặt của MSH lên tới 7%/năm – cao hơn cả lãi suất tiết kiệm. Điều này cho thấy thị trường đang đánh giá quá thấp khả năng sinh lời của MSH, vì chỉ riêng cổ tức đã mang lại lợi nhuận cao cho cổ đông. Ban lãnh đạo MSH sở hữu lượng lớn cổ phần (gia đình Chủ tịch nắm ~43%) và công ty luôn duy trì chính sách cổ tức tiền mặt đều đặn ngay cả trong giai đoạn Covid. Những nhà đầu tư giá trị nhận ra điều này đã mua gom MSH khi giá giảm. Kết quả, khi đơn hàng dần phục hồi cuối 2023 và sang 2024, lợi nhuận MSH cải thiện kéo theo giá cổ phiếu phục hồi mạnh (có thời điểm tăng vượt 60.000 đồng, đạt đỉnh lịch sử mới). Nhà đầu tư mua ở vùng 4x đã thu lời cả từ cổ tức ~7% lẫn tăng giá cổ phiếu, đạt tổng mức sinh lợi rất cao. Đây là minh chứng rõ ràng cho chiến lược mua cổ phiếu khi thị giá < EPV: thị trường bi quan tạm thời tạo ra định giá rẻ, và khi tình hình kinh doanh trở lại bình thường, giá cổ phiếu tăng mạnh về lại giá trị thực.

- Bank of America (Mỹ – cổ phiếu ngân hàng thời khủng hoảng 2008): Trong khủng hoảng tài chính 2008-2009, nhiều ngân hàng lớn của Mỹ rơi vào cảnh giá cổ phiếu sụt giảm thảm hại do lo ngại về khả năng phá sản. Cổ phiếu Bank of America (BAC) vào tháng 3/2009 đã giảm xuống chỉ còn khoảng 3 USD (điều chỉnh chia tách) – mức giá cho thấy thị trường cực kỳ bi quan, trong khi giá trị sổ sách và sức sinh lời cơ bản của ngân hàng này lớn hơn con số đó nhiều lần. Nhà đầu tư huyền thoại Warren Buffett đã tận dụng cơ hội này bơm vốn vào các ngân hàng lớn. Quả thực, Bank of America sau đó đã sống sót và phục hồi mạnh. Từ đáy ~3 USD năm 2009, cổ phiếu BAC đã tăng hơn 10 lần trong thập kỷ tiếp theo. Tính đến năm 2022, BAC giao dịch quanh 30-40 USD/cp, tức gấp hơn 10 lần mức đáy thời khủng hoảng. Nhà đầu tư mua BAC ở vùng giá “phá sản” không chỉ tránh được rủi ro thực tế (vì ngân hàng đã được cứu), mà còn thu lợi nhuận khổng lồ khi thị trường nhận ra BAC vẫn kiếm tiền ổn định sau khủng hoảng. Đây là một ví dụ kinh điển về việc thị giá tạm thời thấp xa giá trị thực do hoảng loạn, và phục hồi mạnh mẽ khi niềm tin quay lại.

- Apple (Mỹ – giai đoạn Steve Jobs quay lại năm 1997): Vào cuối thập niên 90, Apple từng đứng bên bờ vực phá sản. Năm 1997, khi Steve Jobs trở lại lãnh đạo Apple, cổ phiếu Apple có giá điều chỉnh chỉ khoảng 0,13 USD (13 cent) – phản ánh nhà đầu tư lúc đó gần như không tin vào tương lai của công ty. Apple khi đó bị định giá rất thấp so với tiềm năng công nghệ của hãng, do nhiều năm thua lỗ và mất định hướng. Steve Jobs đã nhanh chóng tái cơ cấu, cắt giảm sản phẩm dư thừa và đưa Apple ký thỏa thuận với Microsoft để cứu công ty. Kết quả, Apple quay lại có lãi và bắt đầu hành trình tăng trưởng ngoạn mục với các sản phẩm đột phá (iMac, iPod, iPhone...). Thị trường dần nhận ra giá trị thật và tiềm năng khổng lồ của Apple. Từ mức giá chỉ vài cent, cổ phiếu Apple đã tăng phi mã trong hai thập kỷ sau đó. Tính đến nay, giá cổ phiếu Apple đã tăng khoảng 134.000% so với đầu năm 1997 (tức hơn 1.340 lần tăng), biến Apple thành công ty có vốn hóa lớn bậc nhất thế giới. Đầu tư 1.000 USD vào Apple năm 1997 đến nay trị giá hơn 1,34 triệu USD. Dĩ nhiên đây là trường hợp đặc biệt (Apple không chỉ duy trì lợi nhuận mà còn tăng trưởng vượt bậc), nhưng nó minh họa rằng mua vào khi thị trường quá bi quan (định giá Apple gần như zero) và chờ đợi giá trị lộ rõ có thể đem lại lợi nhuận “để đời”. Apple 1997 là ví dụ của cổ phiếu định giá thấp do thị trường mất niềm tin, và phần thưởng lớn cho ai có tầm nhìn dài hạn.

Những ví dụ trên cho thấy sức mạnh của phương pháp EPV và đầu tư giá trị: bằng cách tập trung vào giá trị nội tại dựa trên lợi nhuận hiện có và mua khi thị giá thấp hơn giá trị đó, nhà đầu tư có thể thu lợi nhuận cao khi thị trường điều chỉnh sai lệch. Tất nhiên, không phải cổ phiếu nào rẻ cũng sẽ tăng giá mạnh (cần tránh “bẫy giá trị” – công ty kém chất lượng mãi ở giá thấp). Nhưng với doanh nghiệp tốt, lợi nhuận bền vững bị định giá thấp do yếu tố tạm thời, EPV là thước đo hữu ích giúp nhận diện cơ hội. Kết hợp EPV với nghiên cứu kỹ về doanh nghiệp, nhà đầu tư giá trị có thể tự tin mua vào khi mọi người sợ hãi và kiếm lời khi mọi người dần nhận ra giá trị thực của cổ phiếu đó.

Nguồn tài liệu tham khảo: Bruce C. Greenwald et al., Value Investing: From Graham to Buffett and Beyond; Investopedia (thuật ngữ EPV); Các báo cáo phân tích và tin tức thị trường chứng khoán Việt Nam; Nasdaq & Benzinga (dữ liệu lịch sử cổ phiếu Apple); Vietcap & FireAnt (blog tài chính).