Rủi ro thị trường Việt Nam 2026: dòng tiền toàn cầu, AI capex, tín dụng và địa chính trị

Phân tích sâu rủi ro TTCK Việt Nam năm 2026 qua 4 trục chính — dòng tiền toàn cầu, AI capex, tín dụng trong nước và địa chính trị — cùng các nhóm dễ tổn thương và nhóm đáng giữ trong kịch bản cơ sở.

Luận điểm chính: rủi ro lớn nhất của thị trường Việt Nam năm 2026 không nằm ở câu chuyện “kinh tế xấu đi ngay lập tức”, mà nằm ở việc dòng tiền toàn cầu đang chọn tài sản khác. Khi vàng hút vốn nhờ bất ổn địa chính trị, khi AI hút capex quy mô công nghiệp vào data center–chip–điện, khi lợi suất USD 10 năm vẫn quanh 4,27%, thì TTCK Việt Nam không còn được định giá trong môi trường tiền rẻ như giai đoạn cũ. Điều đó có nghĩa: ngay cả khi xuất khẩu và FDI vẫn mạnh, định giá cổ phiếu Việt Nam vẫn có thể bị nén nếu tín dụng, tỷ giá và biên lợi nhuận không theo kịp kỳ vọng.

Nói theo ngôn ngữ của người quản trị vốn: câu hỏi cho 2026 không phải là “Việt Nam có tăng trưởng không?”. Câu hỏi đúng là: trong một thế giới tiền đang chảy vào vàng, AI infrastructure và tài sản chiến lược, thị trường Việt Nam sẽ lấy gì để cạnh tranh dòng vốn, và những mắt xích nào trong nền kinh tế sẽ gãy trước nếu địa chính trị, tín dụng hay chi phí vốn đi sai hướng?

1. Bối cảnh dài hạn: thế giới đã đổi “chế độ”, và danh mục đầu tư cũng phải đổi theo

Từ 2009 đến trước cú sốc lạm phát 2021-2022, thế giới sống dưới một chế độ rất thuận lợi cho tài sản rủi ro: lạm phát thấp, hàng hóa rẻ, Trung Quốc là cỗ máy giảm phát của thế giới, ngân hàng trung ương sẵn sàng bơm thanh khoản mỗi khi tăng trưởng hụt hơi. Khi đó, chiến lược đầu tư hiệu quả nhất tương đối đơn giản: kéo dài duration, mua tăng trưởng dài hạn, tin vào toàn cầu hóa và chi phí vốn thấp kéo dài.

2026 không còn là phần mở rộng của thời kỳ đó. Ba thay đổi mang tính cấu trúc đang tái định hình môi trường đầu tư:

- Địa chính trị và an ninh chuỗi cung ứng khiến doanh nghiệp chấp nhận hiệu quả thấp hơn để đổi lấy khả năng chống đứt gãy.

- Thâm hụt tài khóa lớn ở các nền kinh tế chủ chốt khiến lãi suất dài hạn khó quay về vùng siêu thấp như giai đoạn 2010-2020.

- Cuộc đua công nghệ, năng lượng và bán dẫn làm đầu tư công nghiệp tăng lên, nhưng đồng thời làm thế giới phân mảnh thành nhiều khối thương mại hơn.

Kết luận quan trọng cho nhà đầu tư là: cùng một mức tăng trưởng GDP toàn cầu, nhưng cấu trúc lợi nhuận theo ngành và theo quốc gia nay khác hẳn quá khứ. Tài sản thắng cuộc không còn đơn thuần là “duration dài + định giá cao”, mà là tài sản gắn với năng lực định giá, tài sản hữu hình chiến lược, và các nền kinh tế có vị trí tốt trong tái cấu trúc thương mại.

2. Dữ liệu mới nhất đang nói gì về thế giới đầu 2026?

Bức tranh toàn cầu đầu 2026 không tệ, nhưng cũng không sạch. Theo IMF WEO Update tháng 1/2026, tăng trưởng toàn cầu được dự báo ở mức 3,3% năm 2026 và 3,2% năm 2027, nhỉnh hơn đôi chút so với dự báo trước đó. Đây là thông điệp quan trọng: kinh tế thế giới chưa rơi vào suy thoái đồng bộ, nhưng tăng trưởng đủ mạnh để giữ áp lực lên lợi suất và chuỗi cung ứng tài nguyên.

Cùng lúc đó, thị trường vẫn phải xử lý bài toán “disinflation không tuyến tính”. Theo các tín hiệu được thị trường theo dõi sát đầu quý I/2026:

- Fed: dot plot tháng 12/2025 cho thấy mức lãi suất quỹ liên bang cuối 2026 theo trung vị quanh 3,4%, hàm ý chu kỳ cắt giảm không hề sâu như kỳ vọng của nhiều nhà đầu tư trước đây.

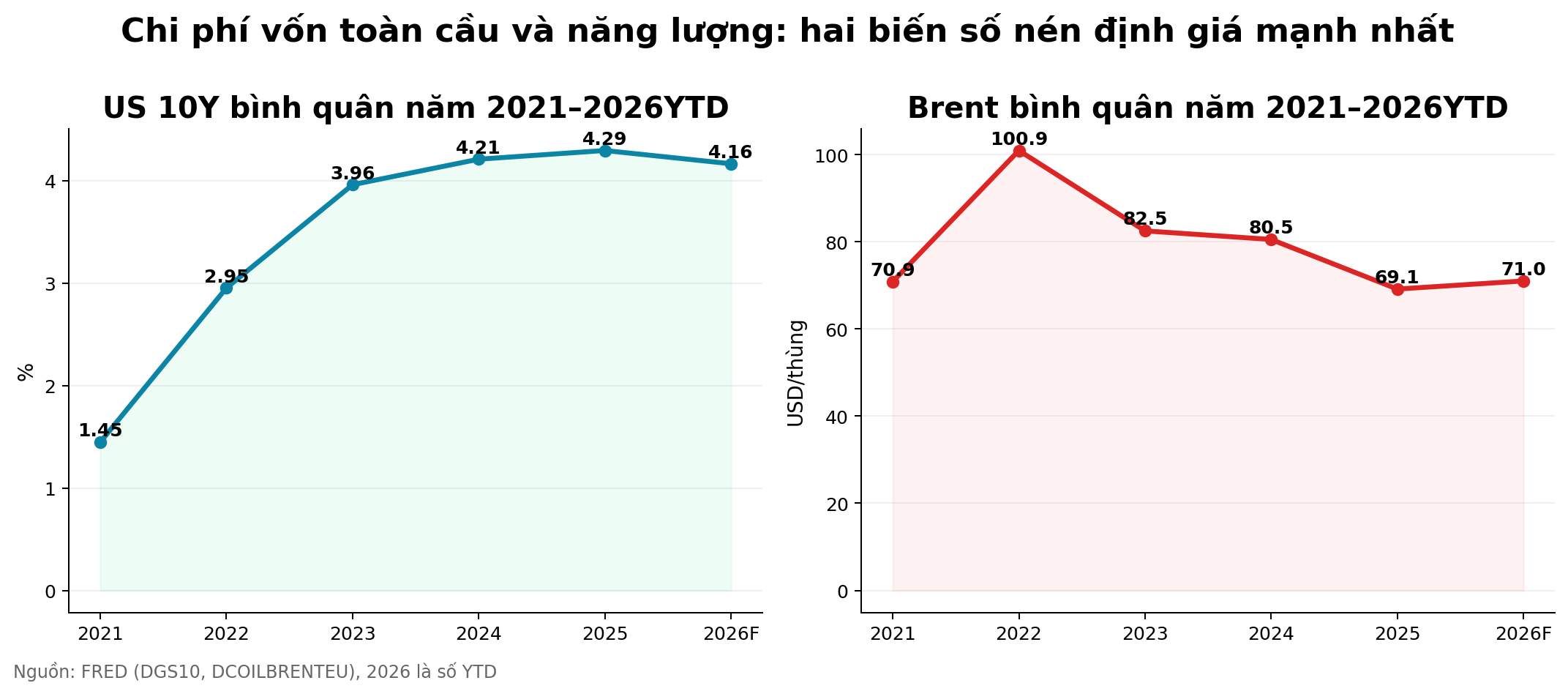

- Lợi suất USD 10 năm: khảo sát Reuters ngày 11/3 cho thấy lợi suất Mỹ 10 năm quanh 4,16%, tức là vẫn ở mặt bằng đủ cao để tạo cạnh tranh định giá với cổ phiếu tăng trưởng và thị trường mới nổi.

- Trung Quốc: CPI tháng 2/2026 tăng 1,3% YoY, cho thấy nền kinh tế bớt giảm phát hơn, nhưng chưa bước vào pha hồi phục cầu nội địa đủ mạnh để kéo cả chu kỳ hàng hóa công nghiệp đi xa như 2016 hay 2020.

- Dầu Brent: EIA tháng 3/2026 cho biết Brent đã lên quanh 94 USD/thùng ngày 9/3; cơ quan này dự báo giá còn trên 95 USD/thùng trong vài tháng gần nhất trước khi hạ dần về dưới 80 USD/thùng trong quý III và quanh 70 USD/thùng cuối năm 2026. Nói cách khác, đường đi của dầu năm nay rất dễ nhiễu bởi địa chính trị.

- Vàng: World Gold Council cho biết tổng nhu cầu vàng toàn cầu vượt 5.000 tấn trong 2025 lần đầu tiên; mua ròng của ngân hàng trung ương đạt 863 tấn, vẫn ở mức lịch sử cao. Đây là điểm cực kỳ quan trọng: vàng không còn chỉ là tài sản “sợ hãi ngắn hạn”, mà là công cụ tái cấu trúc dự trữ dài hạn.

Ghép các mảnh dữ liệu này lại, ta có một kết luận: 2026 là môi trường “nominal growth còn đó, nhưng discount rate không giảm sâu”. Với nhà đầu tư, đó là môi trường thuận lợi hơn cho vàng, năng lượng chọn lọc, doanh nghiệp có dòng tiền thật, khu công nghiệp, logistics và xuất khẩu gắn với FDI; kém thuận lợi hơn cho các câu chuyện chỉ dựa vào kỳ vọng multiple expansion.

Dòng tiền đang chảy vào asset nào?

Nếu bỏ qua tiếng ồn của từng phiên giao dịch, dữ liệu 2025–đầu 2026 cho thấy dòng tiền toàn cầu không còn chảy theo kiểu “mọi tài sản rủi ro đều được hưởng lợi”. Nó đang tập trung vào ba nhóm rất rõ:

- Tài sản trú ẩn và dự trữ giá trị: World Gold Council cho biết quỹ ETF vàng toàn cầu tăng thêm 801,2 tấn trong năm 2025, bar và coin tăng lên 1.374,1 tấn, còn ngân hàng trung ương vẫn mua ròng 863,3 tấn. Đó là một thông điệp rất mạnh: dòng tiền chính thức và bán chính thức vẫn đang tìm tới vàng như một hedge cho rủi ro tài khóa, địa chính trị và suy giảm niềm tin vào tài sản danh nghĩa.

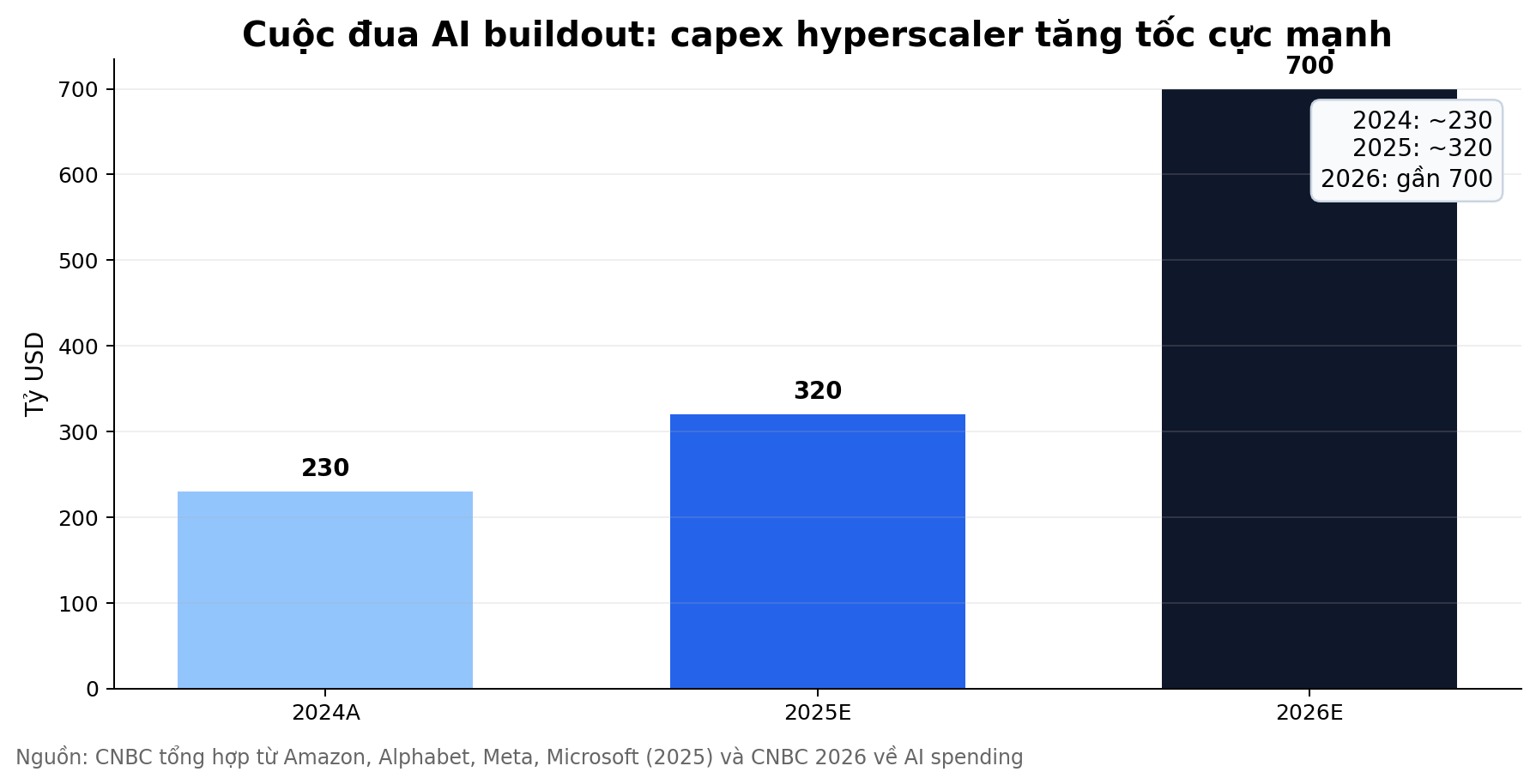

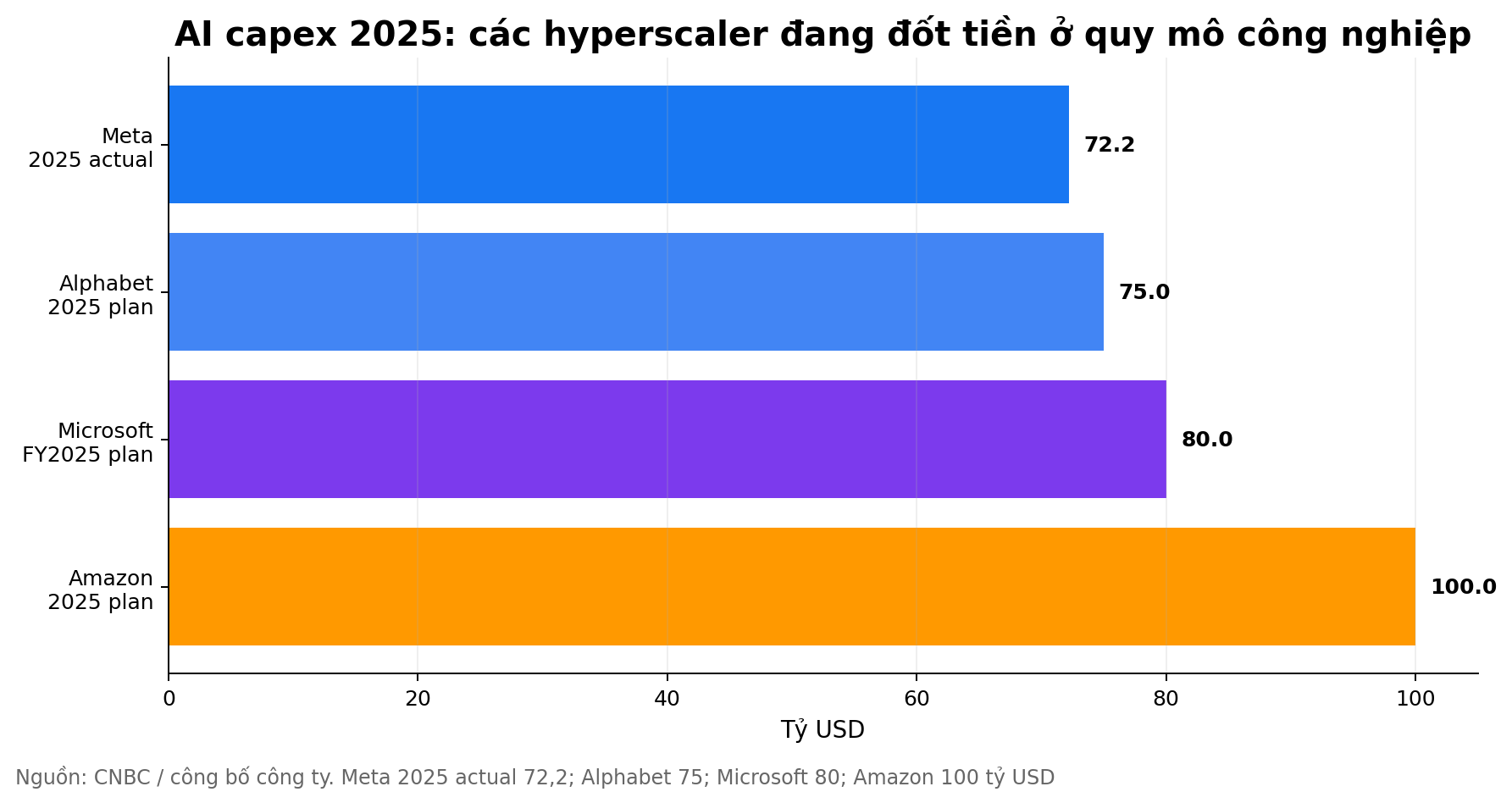

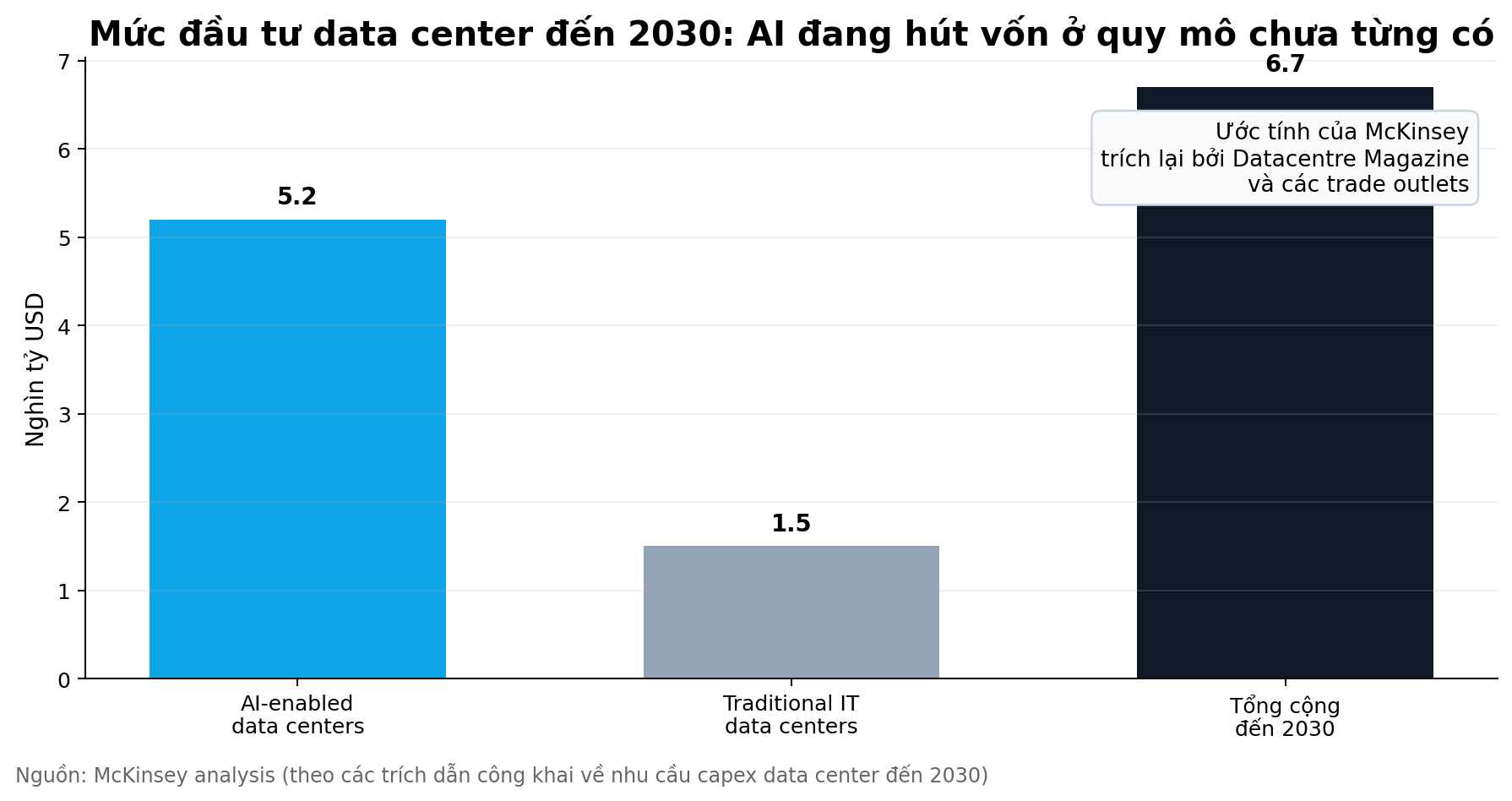

- Hạ tầng AI và cloud: theo transcript Q1 FY2026 của Microsoft, doanh thu Microsoft Cloud đã vượt 49 tỷ USD, tăng 26% YoY; commercial RPO vượt gần 400 tỷ USD, trong khi công ty nói rõ họ đang xây dựng một planet-scale cloud and AI factory. Microsoft cũng cho biết OpenAI đã ký thêm 250 tỷ USD dịch vụ Azure theo thỏa thuận mới. Đây không còn là theme công nghệ đơn thuần; nó là một chu kỳ đầu tư hạ tầng.

- Năng lượng và chuỗi cung ứng chiến lược: EIA tháng 3/2026 cho biết Brent đã lên khoảng 94 USD/thùng vào ngày 9/3 sau biến động Trung Đông, và vẫn có thể giữ trên 95 USD/thùng trong ngắn hạn. Khi dầu, LNG, vận tải biển và an ninh năng lượng trở thành biến số vĩ mô cốt lõi, dòng tiền sẽ ưu tiên những tài sản gắn với năng lượng, logistics và sản xuất chiến lược hơn là các câu chuyện tăng trưởng trừu tượng.

Nói cách khác, dòng tiền lớn đang ưu tiên store of value, compute infrastructure và strategic real assets. Đây là khác biệt rất lớn so với giai đoạn 2016–2021, khi chỉ cần lãi suất thấp là đủ để phần lớn tài sản tài chính cùng được nâng định giá.

AI capex đang thay đổi gì trong 2026–2030?

Một sai lầm phổ biến là coi AI chỉ là câu chuyện software hoặc multiple expansion của Big Tech. Thực tế, AI đang tạo ra một làn sóng capex vật lý: data center, điện, chip, mạng, làm mát, truyền tải, cloud region và sovereign compute.

IMF trong WEO Update tháng 1/2026 đã nêu rất rõ rằng technology investment là một trong những yếu tố giúp tăng trưởng toàn cầu 2026 được giữ ở mức 3,3%. Nghĩa là AI hiện không chỉ là câu chuyện thị trường vốn; nó đã bắt đầu đi vào phần “real economy” thông qua đầu tư tài sản cố định và cải thiện năng suất.

Ở cấp độ doanh nghiệp, tín hiệu cũng rất rõ. Microsoft mô tả nhu cầu AI platform và Copilot đang thúc đẩy đầu tư trên cả capital lẫn talent. Đây là ngôn ngữ mà một nhà đầu tư nên chú ý: khi doanh nghiệp quy mô hàng đầu thế giới đẩy mạnh capex và đồng thời khóa trước nhu cầu khách hàng nhiều năm, thị trường đang hình thành một chu kỳ đầu tư cơ sở hạ tầng mới, tương tự các chu kỳ viễn thông, cloud hay LNG trước đây.

Tác động quan trọng nhất của AI với giai đoạn 2026–2030 không phải là mọi doanh nghiệp đều “có AI”, mà là:

- ai sở hữu hạ tầng tính toán hoặc bán vào chuỗi hạ tầng đó sẽ hưởng lợi trước,

- ai có thể dùng AI để nâng productivity mà không tăng chi phí quá nhanh sẽ hưởng lợi sau,

- và ai thiếu quy mô hoặc thiếu dữ liệu sẽ bị chèn ép biên lợi nhuận.

Với Việt Nam, điều này rất quan trọng. Việt Nam có thể không phải trung tâm tạo ra frontier model của thế giới, nhưng hoàn toàn có thể hưởng lợi ở các mắt xích sau: điện tử, bán dẫn đóng gói–kiểm thử, hạ tầng điện, khu công nghiệp, logistics, data center, cloud nội địa, và các doanh nghiệp sản xuất có thể hấp thụ tự động hóa / AI để tăng năng suất.

Định hướng 2026–2030 của Chính phủ Việt Nam đang gợi ý điều gì cho dòng vốn?

Nếu chỉ nhìn vào kết quả ngắn hạn quý/quý, nhà đầu tư sẽ dễ bỏ lỡ điều quan trọng hơn: Việt Nam đang cố định hình lại cấu trúc tăng trưởng cho cả chu kỳ 2026–2030.

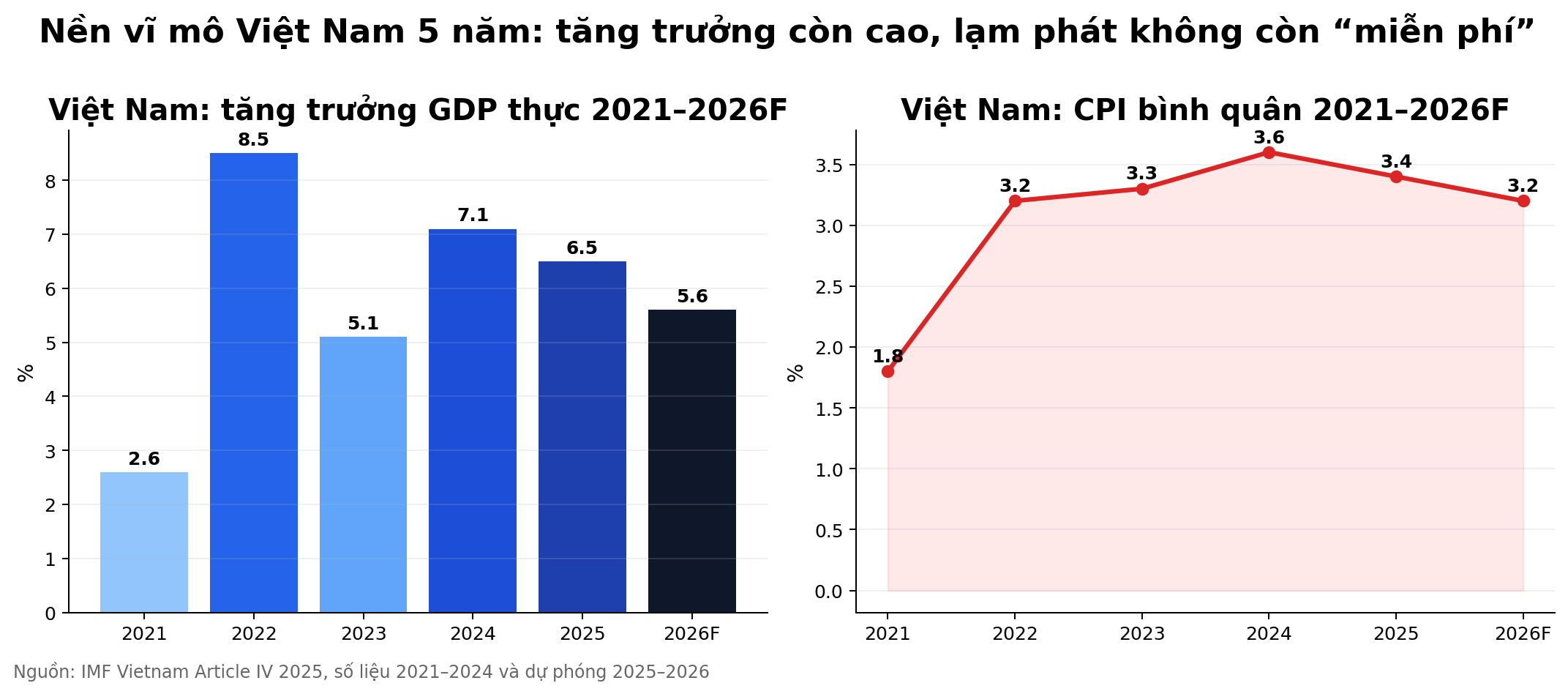

- Kế hoạch phát triển kinh tế–xã hội 2026 được Chính phủ trình và Quốc hội thông qua đặt mục tiêu GDP bình quân đầu người ở mức 5.400–5.500 USD, CPI bình quân khoảng 4,5%, và khu vực chế biến–chế tạo chiếm khoảng 24,96% GDP. Chỉ riêng con số này đã cho thấy định hướng rất rõ: Việt Nam muốn giữ manufacturing là lõi của tăng trưởng.

- Chiến lược AI đến 2030 của Chính phủ đặt mục tiêu Việt Nam vào Top 4 ASEAN và Top 50 thế giới về nghiên cứu, phát triển và ứng dụng AI; hình thành 10 thương hiệu AI trong khu vực, 3 trung tâm dữ liệu lớn và khoảng 50 bộ dữ liệu mở. Đây là tín hiệu chính sách rằng AI tại Việt Nam không chỉ là câu chuyện tiêu dùng công nghệ, mà là câu chuyện hạ tầng dữ liệu và năng lực sản xuất số.

- Danh mục 11 nhóm công nghệ chiến lược được công bố năm 2025 còn đáng chú ý hơn đối với nhà đầu tư, vì nó chỉ thẳng vào những cụm ngành có khả năng được ưu tiên vốn, chính sách và hệ sinh thái: AI/LLM tiếng Việt, cloud–quantum–big data, hyperscale data center, 5G/6G, robot–tự động hóa, chip bán dẫn chuyên dụng/AI/IoT, năng lượng tiên tiến, đất hiếm, an ninh mạng và hàng không vũ trụ.

Nếu ghép định hướng này với dữ liệu FDI và xuất khẩu đầu 2026, luận điểm đầu tư trở nên rõ hơn: dòng vốn trung hạn vào Việt Nam nhiều khả năng sẽ tiếp tục nghiêng về công nghiệp, hạ tầng, công nghệ ứng dụng, năng lượng và các mắt xích phục vụ tái cấu trúc chuỗi cung ứng, thay vì quay lại trạng thái đầu cơ tài sản tài chính thuần túy như các giai đoạn tiền rẻ trước đây.

Tính đến hôm nay, dữ liệu thị trường dễ quan sát nhất vẫn đang củng cố luận điểm đó: lợi suất Mỹ 10 năm ở mức 4.27% ngày 2026-03-12, cao hơn 4.13% ngày 2026-03-05; dầu vẫn nhạy cảm với địa chính trị; vàng tiếp tục được hỗ trợ bởi cầu ETF và NHTW; trong khi dữ liệu Việt Nam cho thấy FDI, xuất khẩu công nghệ và manufacturing vẫn đi lên. Đó là đúng kiểu tổ hợp dữ liệu khiến dòng tiền có xu hướng tìm tới real assets, strategic manufacturing và productivity-linked assets.

3. Việt Nam đầu 2026: dữ liệu thật đang mạnh ở đâu, yếu ở đâu?

Nếu chỉ nhìn bề mặt dữ liệu, Việt Nam bước vào 2026 với động lượng đối ngoại khá mạnh. Nhưng với thị trường chứng khoán, dữ liệu tốt chưa đủ; điều quan trọng là chất lượng tăng trưởng đó có chuyển thành EPS, dòng tiền và khả năng hấp thụ định giá hay không.

- Lạm phát: NSO cho biết CPI tháng 2/2026 tăng 1,14% so với tháng trước, tăng 3,35% YoY; bình quân 2 tháng đầu năm tăng 2,94%. Lạm phát cơ bản bình quân tăng 3,47%. Mức này vẫn còn trong vùng kiểm soát, nhưng đã đủ để nói rằng giai đoạn “lạm phát cực thấp” không còn tự nhiên như 2023.

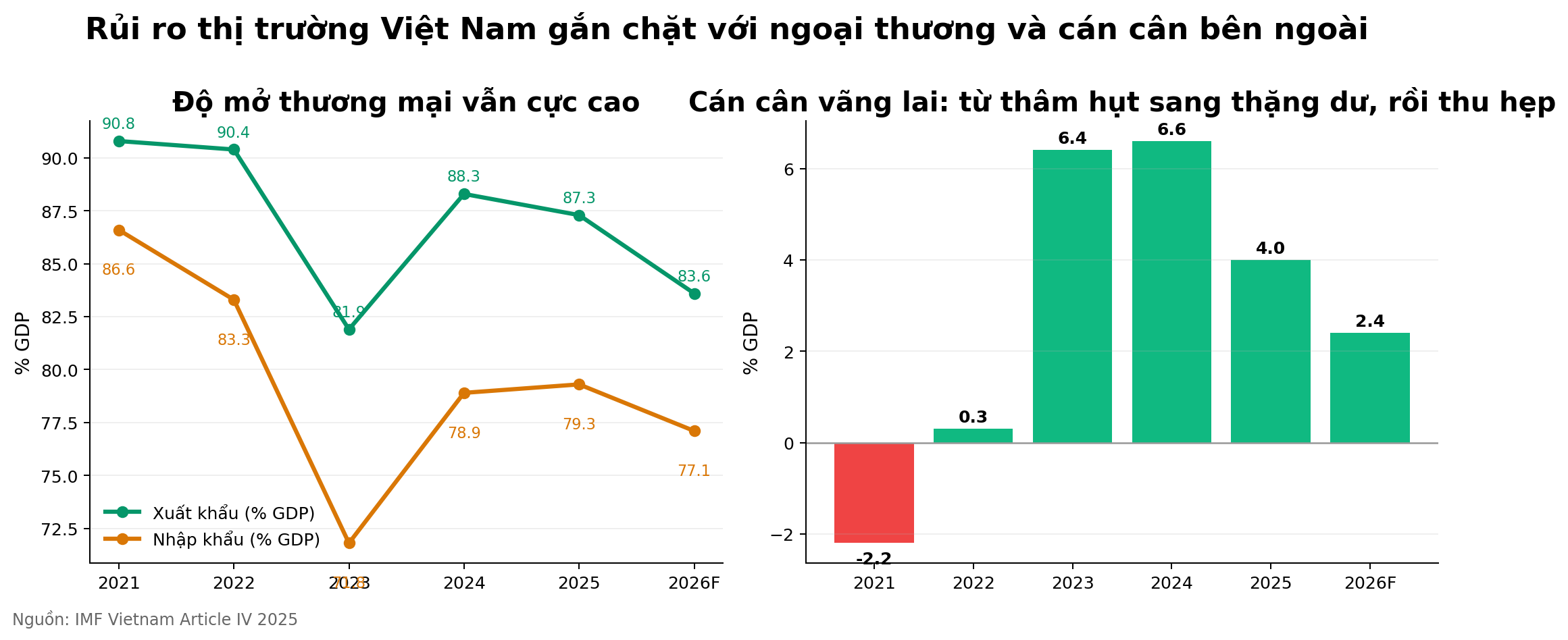

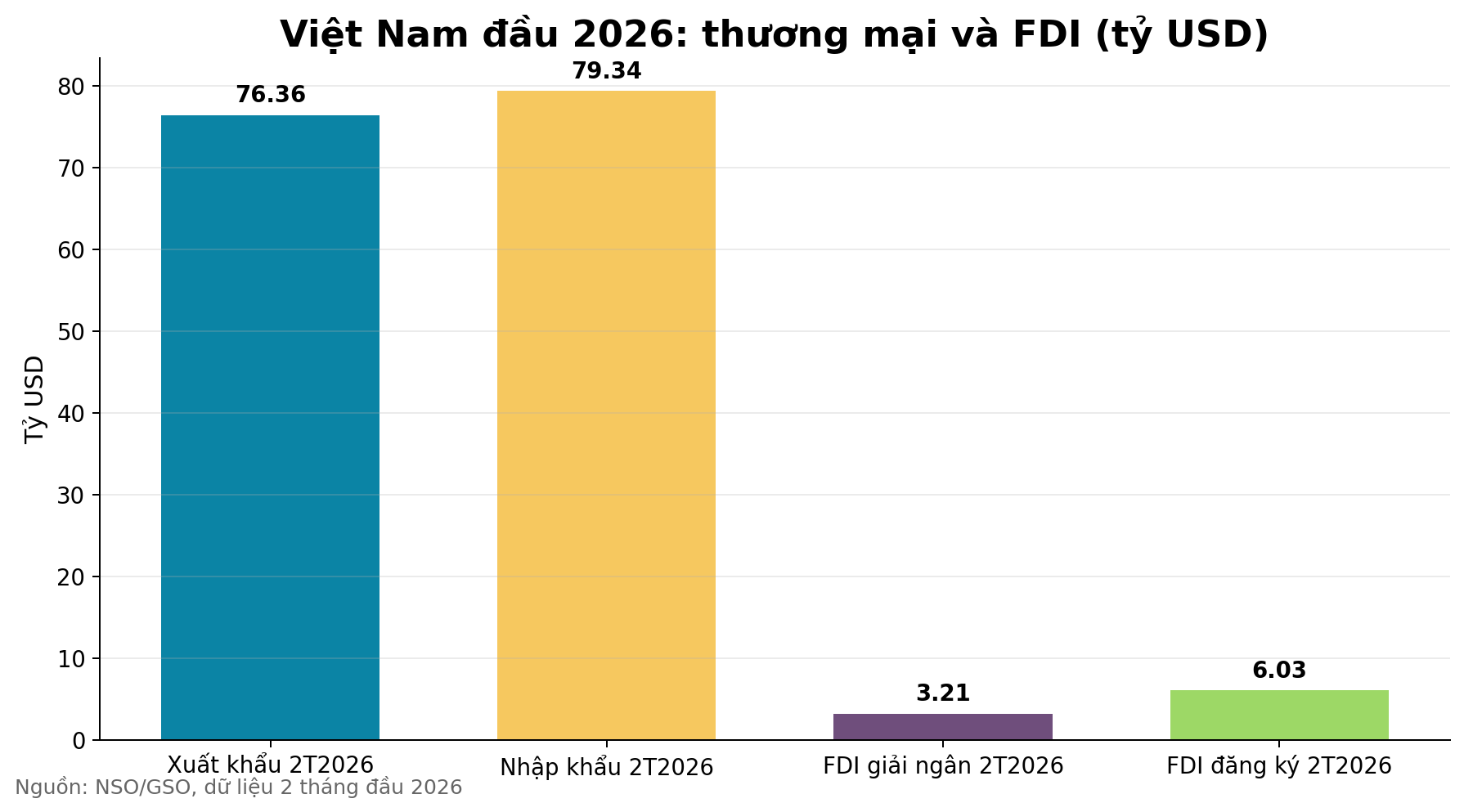

- Xuất khẩu: 2 tháng đầu 2026 đạt 76,36 tỷ USD, tăng 18,3% YoY. Riêng khu vực FDI xuất khẩu 60,4 tỷ USD, tăng 30,1% và chiếm 79,1% tổng kim ngạch.

- Nhập khẩu: đạt 79,34 tỷ USD, tăng 26,3% YoY. Điều này khiến cán cân thương mại chuyển sang nhập siêu 2,98 tỷ USD trong 2 tháng đầu năm, so với xuất siêu cùng kỳ năm trước.

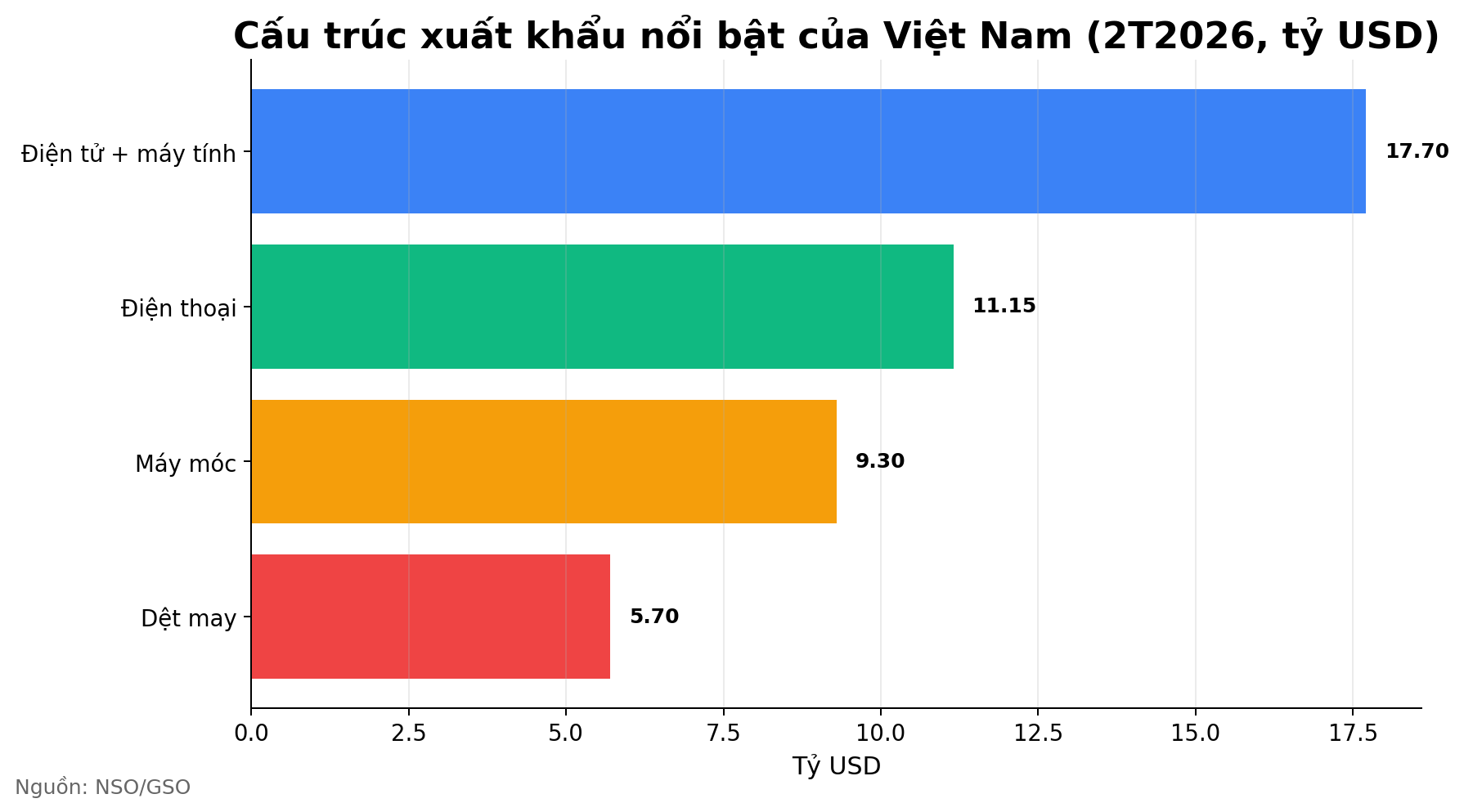

- Cấu trúc thương mại: nhóm hàng công nghiệp chế biến đạt 68,55 tỷ USD, chiếm 89,8% xuất khẩu; riêng điện tử, máy tính và linh kiện đạt 17,7 tỷ USD (+40,9%), điện thoại và linh kiện 11,15 tỷ USD (+21%), máy móc thiết bị 9,3 tỷ USD (+20,6%), dệt may 5,7 tỷ USD (+1,2%).

- FDI giải ngân: 2 tháng đầu năm đạt 3,21 tỷ USD, tăng 8,8% YoY và là mức cao nhất 5 năm. FDI đăng ký đạt 6,03 tỷ USD; riêng vốn cấp mới đạt 3,54 tỷ USD cho 620 dự án.

- Cơ cấu FDI: chế biến chế tạo hút 2,65 tỷ USD vốn thực hiện, chiếm 82,7%; bất động sản đạt 223,5 triệu USD, tương đương 7%. Hàn Quốc dẫn đầu vốn cấp mới với 1,34 tỷ USD, tiếp theo là Singapore 1,1 tỷ USD.

- Tỷ giá và vàng: chỉ số giá USD trong nước tháng 2 giảm 0,89% MoM nhưng vẫn tăng 2,31% YoY; bình quân 2 tháng tăng 2,74%. Trong khi đó, chỉ số giá vàng trong nước tăng 88,42% YoY, phản ánh mức độ nhạy cảm của tiết kiệm nội địa với câu chuyện bảo toàn sức mua.

Cần nhấn mạnh một điểm: nhập siêu đầu năm không hẳn là tín hiệu xấu. Trong bối cảnh điện tử, máy móc, linh kiện và tư liệu sản xuất tăng nhập mạnh, phần lớn nhập siêu hiện tại phản ánh sự chuẩn bị cho chu kỳ sản xuất – xuất khẩu tiếp theo. Điều nhà đầu tư nên theo dõi không phải chỉ là con số nhập siêu tuyệt đối, mà là liệu tăng nhập có tiếp tục đi kèm tăng đơn hàng, tăng công suất và tăng giải ngân FDI trong quý II-III hay không.

4. Rủi ro cốt lõi của thị trường Việt Nam 2026: địa chính trị, AI capex, dòng tiền và tín dụng

Điểm dễ gây ngộ nhận nhất với nhà đầu tư là thấy dữ liệu tăng trưởng của Việt Nam còn tốt rồi suy ra TTCK Việt Nam sẽ tự động được định giá cao hơn. Thị trường không vận hành như vậy. Thị trường vận hành theo chi phí vốn, cấu trúc dòng tiền và rủi ro hệ thống. Với Việt Nam năm 2026, có bốn rủi ro cần nhìn thẳng.

Rủi ro 1: địa chính trị không chỉ làm dầu tăng — nó làm tăng discount rate của cả thị trường

EIA cho biết Brent đã lên khoảng 94 USD/thùng vào ngày 9/3/2026 và có thể giữ trên 95 USD/thùng trong ngắn hạn nếu gián đoạn tại Trung Đông kéo dài. Với Việt Nam, sốc dầu không chỉ là câu chuyện chi phí xăng dầu. Nó đi qua ít nhất bốn kênh:

- lạm phát nhập khẩu tăng lên, làm giảm dư địa nới lỏng chính sách,

- cước vận tải và bảo hiểm tăng, bào mòn biên doanh nghiệp xuất nhập khẩu,

- áp lực tỷ giá tăng nếu USD mạnh trở lại cùng lợi suất Mỹ,

- định giá cổ phiếu bị ép xuống vì nhà đầu tư yêu cầu mức bù rủi ro cao hơn.

Đây là lý do tôi cho rằng rủi ro địa chính trị cần được nhìn như rủi ro định giá, không chỉ rủi ro vĩ mô. Một thị trường mới nổi phụ thuộc thương mại như Việt Nam rất nhạy với cú sốc dầu, kể cả khi tăng trưởng GDP danh nghĩa chưa giảm ngay.

Rủi ro 2: AI capex đang hút vốn khỏi các câu chuyện tăng trưởng “không hạ tầng” như Việt Nam

Dòng tiền toàn cầu hiện không phân bổ đều. Nó đang chạy rất mạnh vào ba nơi: vàng, AI infrastructure và strategic real assets. World Gold Council cho biết ETF vàng toàn cầu tăng thêm 801,2 tấn trong năm 2025, còn tổng nhu cầu vàng vượt 5.000 tấn. Song song đó, Microsoft cho biết doanh thu Microsoft Cloud đã vượt 49 tỷ USD trong Q1 FY2026, tăng 26%, commercial RPO lên gần 400 tỷ USD, và OpenAI ký thêm 250 tỷ USD dịch vụ Azure. Đây là bằng chứng rằng một lượng capex cực lớn đang được khóa vào chu kỳ AI.

Tác động với TTCK Việt Nam là gì? Rất đơn giản: khi vốn toàn cầu có một câu chuyện tăng trưởng mới vừa có doanh thu, vừa có capex, vừa có rào cản kỹ thuật cao — như ba biểu đồ AI capex phía trên cho thấy — thì những thị trường như Việt Nam phải cạnh tranh khốc liệt hơn để hút vốn. Nếu doanh nghiệp Việt Nam chỉ kể câu chuyện “tăng trưởng tiêu dùng” hoặc “định giá rẻ tương đối” nhưng không gắn với productivity, supply chain hay tài sản chiến lược, thì tiền lớn sẽ không ưu tiên.

Nói cách khác, AI có thể tốt cho Việt Nam trong trung hạn qua điện tử, khu công nghiệp, data center, bán dẫn, điện và tự động hóa. Nhưng trong ngắn hạn, AI capex toàn cầu cũng là một đối thủ cạnh tranh trực tiếp với dòng tiền vào TTCK Việt Nam.

Rủi ro 3: tín dụng Việt Nam vẫn là điểm nhạy nhất của thị trường

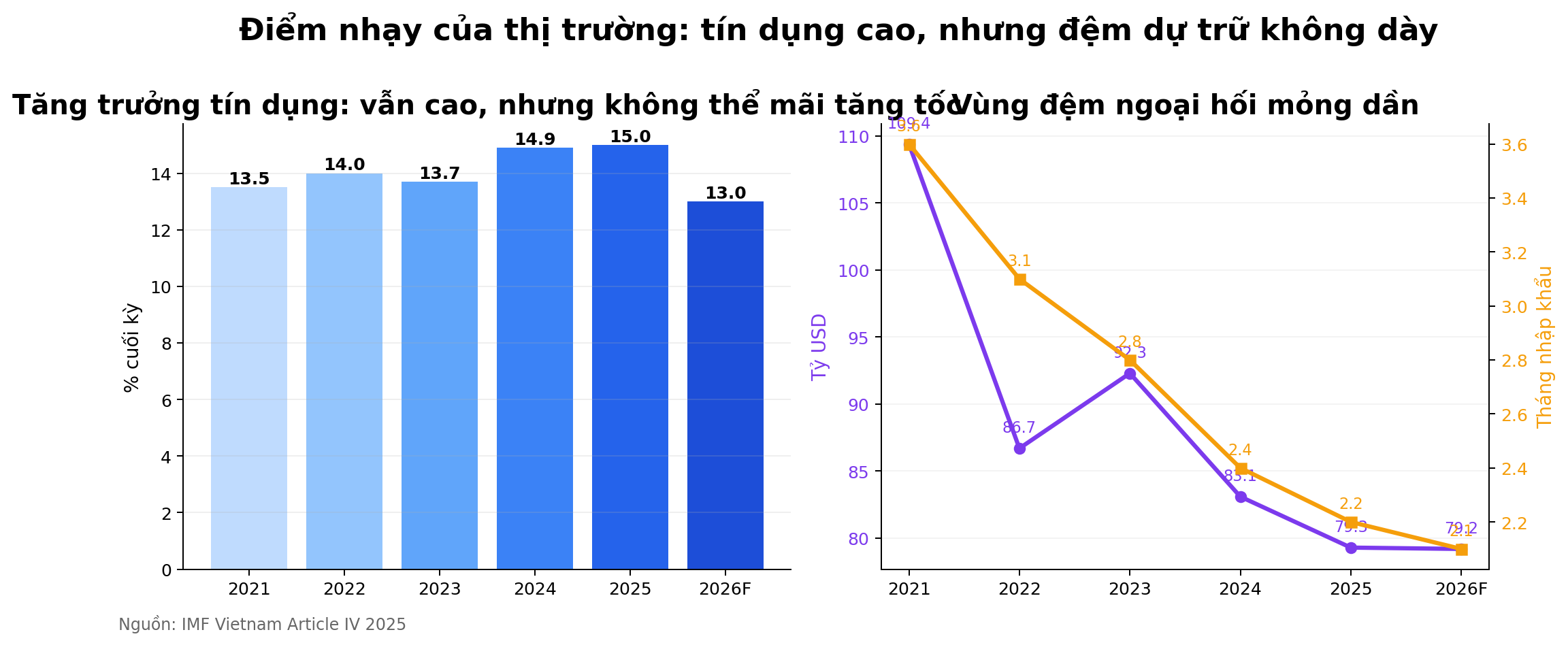

Đây là phần nhà đầu tư trong nước thường xem nhẹ nhất. Theo định hướng quản lý tín dụng 2026, SBV đặt mục tiêu tăng trưởng tín dụng khoảng 15%, thấp hơn mức mục tiêu 16% năm trước và thấp hơn nhiều so với tăng trưởng thực tế 19,1% của năm 2025. Cùng lúc, một số nguồn trong nước cho biết tỷ lệ tín dụng/GDP đã lên khoảng 146% — mức cao với một nền kinh tế thu nhập trung bình thấp.

Điều này kéo theo ba hệ quả lớn:

- thị trường không thể mãi dựa vào đòn bẩy tín dụng để đẩy giá tài sản như giai đoạn cũ,

- real estate credit sẽ bị kiểm soát chọn lọc hơn, tức là mọi luận điểm bull-case dựa trên “bơm tín dụng trở lại” cần bị chiết khấu,

- ngân hàng sẽ tăng trưởng phân hóa: ngân hàng có CASA tốt, quản trị rủi ro tốt, khách hàng FDI/doanh nghiệp tốt sẽ ổn hơn; nhóm phụ thuộc mạnh vào bất động sản và funding cost cao sẽ chịu sức ép NIM và chất lượng tài sản.

S&I Ratings còn lưu ý NIM hệ thống đã giảm xuống khoảng 3,1% cuối 2025 và có thể về gần 3,0% trong 2026. Nghĩa là ngay cả khi tín dụng vẫn tăng, lợi nhuận ngân hàng không còn tăng theo cách “dễ như trước”. Với TTCK Việt Nam, đây là rủi ro rất quan trọng vì ngân hàng vẫn là trụ cột chỉ số.

Rủi ro 4: dòng tiền vào Việt Nam có thật, nhưng dòng tiền vào cổ phiếu Việt Nam không tự động đi cùng

FDI giải ngân 2 tháng đầu 2026 đạt 3,21 tỷ USD, cao nhất 5 năm. Xuất khẩu tăng 18,3%. Điện tử và máy tính tăng 40,9%. Tất cả đều là số liệu tốt. Nhưng nhà đầu tư cần tách bạch: FDI vào nhà máy không đồng nghĩa vốn ngoại sẽ tự động mua mạnh cổ phiếu niêm yết.

Dòng vốn FDI chủ yếu đi vào năng lực sản xuất vật lý. Còn dòng vốn portfolio thì nhìn vào thanh khoản, định giá, tỷ giá, room ngoại, chất lượng quản trị, khả năng chuyển hóa tăng trưởng doanh thu thành EPS. Nếu USD 10 năm vẫn ở 4,27% như dữ liệu ngày 12/03/2026, vốn toàn cầu vẫn có rất nhiều lựa chọn thay thế trước khi chấp nhận rủi ro tại thị trường cận biên.

Đó là lý do tôi cho rằng rủi ro lớn của TTCK Việt Nam năm 2026 không phải thiếu câu chuyện, mà là có câu chuyện nhưng không đủ mạnh để hút capital at scale, trừ khi doanh nghiệp gắn trực tiếp với FDI, hạ tầng công nghiệp, năng lượng, logistics hoặc productivity growth.

Tóm gọn lại: Việt Nam có tăng trưởng, nhưng TTCK Việt Nam chỉ thực sự bứt phá nếu cùng lúc giải được bài toán tín dụng an toàn, tỷ giá ổn định tương đối, EPS tăng thật và câu chuyện hút vốn đủ lớn để cạnh tranh với vàng, AI và U.S. duration.

5. Ma trận kịch bản 2026: xác suất, tín hiệu theo dõi và nhóm tài sản thắng/thua

| Kịch bản | Xác suất | Tín hiệu kích hoạt | Tài sản/nhóm ngành hưởng lợi | Nhóm chịu áp lực |

|---|---|---|---|---|

| Cơ sở: tăng trưởng toàn cầu vừa phải, lãi suất giảm chậm, dầu hạ nhiệt dần | 55% | IMF giữ tăng trưởng toàn cầu quanh 3,3%; Fed chỉ cắt hạn chế; Brent quay về vùng 75-85 USD cuối năm; xuất khẩu Việt Nam tiếp tục tăng hai chữ số thấp đến trung bình | Khu công nghiệp, logistics, cảng biển, điện tử xuất khẩu, ngân hàng bán lẻ chất lượng, xây dựng hạ tầng, một phần chứng khoán | Doanh nghiệp đòn bẩy cao, tiêu dùng yếu định giá cao, doanh nghiệp nhập khẩu nguyên liệu không hedge được FX |

| Upside: tái tăng tốc công nghiệp toàn cầu, hàng điện tử và capex bùng mạnh | 25% | Đơn hàng điện tử và máy móc tiếp tục tăng nhanh; FDI đăng ký/quy mô dự án lớn tăng tốc; Trung Quốc ổn định hơn mà không gây sốc cạnh tranh giá | Điện tử, khu công nghiệp, cảng biển, logistics, ngân hàng doanh nghiệp, vật liệu xây dựng, một phần bất động sản công nghiệp và nhà ở trung cấp | Nhóm phòng thủ định giá cao, trái phiếu dài hạn, các doanh nghiệp thiếu công suất để tận dụng cầu |

| Downside: sốc dầu/địa chính trị kéo lợi suất và lạm phát lên lại | 20% | Brent neo trên 90-95 USD lâu hơn dự kiến; cước vận tải và bảo hiểm tăng mạnh; USD mạnh trở lại; lạm phát nhập khẩu vào Việt Nam tăng | Dầu khí thượng nguồn/trung nguồn, vàng, doanh nghiệp xuất khẩu có hợp đồng USD tốt, một phần tiện ích năng lượng | Hàng không, nhựa, hóa chất đầu vào nhập khẩu, bán lẻ đại chúng, bất động sản đòn bẩy cao, doanh nghiệp vay USD không phòng hộ |

Đây là lý do không nên “all-in” vào một câu chuyện. Danh mục 2026 nên được xây theo xác suất: lõi danh mục bám kịch bản cơ sở, nhưng luôn giữ một phần phòng thủ trước kịch bản sốc dầu, lợi suất hoặc tín dụng.

6. Các nhóm ngành tại Việt Nam đáng theo dõi sát trong 2026

1) Khu công nghiệp và hạ tầng logistics. Nếu tin vào câu chuyện dịch chuyển chuỗi cung ứng, đây là nhóm logic nhất. Dữ liệu FDI giải ngân 3,21 tỷ USD trong 2 tháng đầu năm và tỷ trọng chế biến chế tạo 82,7% nói rất rõ rằng nhu cầu đất công nghiệp, nhà xưởng, điện, nước và dịch vụ logistics vẫn có nền. Các mã niêm yết nên theo dõi ở góc độ quan sát chu kỳ gồm KBC, IDC, BCM, SZC, VGC; phía logistics/cảng có thể theo dõi GMD, HAH, VSC. Đây là danh sách theo dõi, không phải khuyến nghị mua vô điều kiện.

2) Điện tử, cơ khí và chuỗi xuất khẩu công nghiệp. Khi điện tử – máy tính – linh kiện tăng 40,9% và máy móc thiết bị tăng 20,6%, nhà đầu tư nên chú ý những doanh nghiệp tham gia sâu hơn vào supply chain, cung ứng khuôn mẫu, cơ khí chính xác, dây cáp, vật liệu kỹ thuật, hoặc dịch vụ hậu cần cho nhà máy FDI. Đây là khu vực ít được “kể chuyện” nhưng thường là nơi lợi nhuận cải thiện bền hơn.

3) Ngân hàng gắn với đầu tư công nghiệp và thương mại. Nếu nền kinh tế tiếp tục quay quanh FDI, xuất khẩu và hạ tầng, lợi ích sẽ chảy vào các ngân hàng có CASA ổn, quản trị rủi ro tốt, khách hàng doanh nghiệp chất lượng và khả năng mở rộng fee income từ thanh toán, ngoại hối, bảo lãnh. Theo dõi TCB, ACB, MBB, VCB ở góc độ chất lượng franchise; nhưng cần kỷ luật với định giá vì môi trường lãi suất toàn cầu cao không cho phép multiple mở vô hạn.

4) Năng lượng và dầu khí. Nếu kịch bản dầu cao kéo dài xảy ra, nhóm được thị trường định giá lại đầu tiên thường là thượng nguồn và dịch vụ dầu khí. Theo dõi PVS, PVD, GAS, BSR như các proxy của câu chuyện này. Nhưng phải nhớ: đây là nhóm nhạy với tin tức địa chính trị, nên biên an toàn và nhịp giải ngân quan trọng hơn niềm tin tuyệt đối.

5) Vật liệu xây dựng và hạ tầng. Trong kịch bản cơ sở hoặc upside, nhu cầu hạ tầng – khu công nghiệp – xây lắp có thể giúp một số doanh nghiệp thép, đá xây dựng, nhựa hạ tầng, nhà thầu hưởng lợi. Tuy nhiên, mức độ truyền dẫn lợi nhuận sẽ phụ thuộc vào giá đầu vào và tốc độ giải ngân thực tế. Nhóm này phù hợp với cách theo dõi theo chu kỳ hơn là nắm giữ mù quáng.

6) Nhóm cần thận trọng: hàng không, bán lẻ đại chúng không có pricing power mạnh, doanh nghiệp hóa chất/nhựa phụ thuộc dầu nhập khẩu, và các công ty bất động sản đòn bẩy cao. Đây là những khu vực dễ bị bóp biên nếu dầu, USD và chi phí vốn cùng tăng.

7. Quan điểm đầu tư: 2026 là năm của chọn lọc, không phải năm của “mua tất cả”

Trong môi trường sau đổi chế độ, cách đầu tư hiệu quả không phải là săn mọi cổ phiếu có vẻ “rẻ hơn quá khứ”. Câu hỏi đúng phải là:

- Doanh nghiệp đó có được hưởng lợi trực tiếp từ dịch chuyển chuỗi cung ứng hay chỉ hưởng lợi gián tiếp trên câu chuyện?

- Doanh nghiệp có chịu rủi ro tỷ giá, dầu, chi phí vốn hay không?

- Lợi nhuận có thể tăng vì sản lượng thật và đơn hàng thật, hay chỉ tăng vì kỳ vọng thị trường?

- Nếu lãi suất toàn cầu không giảm mạnh, định giá hiện tại còn đủ hấp dẫn không?

Nhà đầu tư muốn phân bổ vốn lớn trong 2026 nên ưu tiên ba lớp tài sản/câu chuyện: (i) doanh nghiệp hưởng lợi từ FDI và capex công nghiệp; (ii) doanh nghiệp có khả năng phòng thủ trước lạm phát chi phí và tỷ giá; (iii) một lớp hedge vĩ mô trước các cú sốc dầu – địa chính trị – lợi suất, bao gồm vàng hoặc nhóm dầu khí chọn lọc.

8. Nếu phải chốt lại: điều gì có thể gãy trước?

Nếu kịch bản xấu hơn xuất hiện, thứ gãy trước ở TTCK Việt Nam nhiều khả năng không phải GDP, mà là định giá và kỳ vọng lợi nhuận. Trình tự rủi ro thường sẽ đi theo ba bước:

- lợi suất toàn cầu và giá dầu tăng → thị trường nâng discount rate;

- tỷ giá và chi phí vốn trong nước chịu áp lực → nhóm đòn bẩy cao, ngân hàng yếu hơn, bất động sản và tiêu dùng nhạy tín dụng bị chiết khấu;

- EPS thực tế không bắt kịp kỳ vọng → thị trường điều chỉnh bằng định giá trước khi điều chỉnh bằng số liệu kế toán.

Vì vậy, rủi ro lớn nhất không phải là “kinh tế Việt Nam có suy thoái không”, mà là thị trường có đang trả trước quá nhiều cho một câu chuyện tăng trưởng chưa chắc chuyển hóa thành lợi nhuận hay không.

Ba nhóm dễ tổn thương nhất nếu điều kiện tài chính xấu đi

- Nhóm đòn bẩy cao, phụ thuộc tín dụng và thanh khoản hệ thống: đặc biệt là các câu chuyện bất động sản hoặc doanh nghiệp sống nhờ vòng quay vốn liên tục.

- Nhóm tăng trưởng nhưng chưa có dòng tiền mạnh: khi lãi suất thực cao, thị trường không còn trả giá hào phóng cho kỳ vọng xa.

- Nhóm biên mỏng, phụ thuộc đầu vào nhập khẩu: rất dễ bị kẹp giữa tỷ giá, giá nguyên liệu và sức mua yếu.

Ba nhóm đáng giữ trong kịch bản cơ sở

- Khu công nghiệp, logistics, cảng biển: nếu tiếp tục ăn theo FDI và tái cấu trúc chuỗi cung ứng.

- Ngân hàng chất lượng cao: CASA tốt, tài sản tốt, gắn với doanh nghiệp FDI hoặc chuỗi thương mại mạnh.

- Năng lượng, tiện ích, tài sản thực chọn lọc: hưởng lợi khi thị trường ưu tiên dòng tiền thật và khả năng phòng thủ.

9. Kết luận: quan điểm cuối cùng

Điều nguy hiểm nhất trong 2026 là dùng tư duy của thế giới 2015-2019 để đầu tư vào một thế giới đã bước sang chế độ mới. Tăng trưởng toàn cầu không sụp đổ, nhưng chi phí vốn cũng không quay về zero; thương mại không dừng lại, nhưng chuỗi cung ứng đang viết lại; Việt Nam không đứng ngoài quá trình đó, trái lại đang là một trong những điểm đến hưởng lợi nhất.

Luận điểm có xác suất cao nhất của chúng tôi là: Việt Nam có thể tiếp tục là câu chuyện tăng trưởng tương đối hiếm trong châu Á năm 2026, nhưng phần thưởng sẽ tập trung vào các doanh nghiệp đứng đúng chỗ trong dòng tái cấu trúc công nghiệp và thương mại toàn cầu. Ai mua “Việt Nam” một cách chung chung có thể chỉ nhận được beta. Ai chọn đúng doanh nghiệp gắn với FDI, logistics, công nghiệp và bảng cân đối lành mạnh mới có cơ hội nhận alpha.

10. Nguồn tham khảo

- IMF, World Economic Outlook Update, tháng 1/2026.

- Federal Reserve, Summary of Economic Projections, tháng 12/2025.

- Reuters poll ngày 11/3/2026 về lợi suất U.S. 10-year Treasury.

- U.S. EIA, Short-Term Energy Outlook, tháng 3/2026.

- World Gold Council, Gold Demand Trends: Q4 and Full Year 2025.

- National Bureau of Statistics of China, CPI tháng 2/2026.

- National Statistics Office of Vietnam, CPI tháng 2 và 2 tháng đầu 2026.

- National Statistics Office of Vietnam / VNA / QDND / WTO Center: thương mại hàng hóa 2 tháng đầu 2026.

- General Statistics Office / The Investor: FDI giải ngân và đăng ký 2 tháng đầu 2026.